Σταδιακή αύξηση των ορίων ηλικίας συνταξιοδότησης για τις µητέρες,δικαίωµα συνταξιοδότησης µε ευνοϊκότερες προϋποθέσεις και στους δύο γονείς δηµοσίους υπαλλήλους, µε κερδισµένους τους άνδρες, υποχρεωτική ένταξη όλων των νέων υπαλλήλων στο καθεστώς ασφάλισης του ΙΚΑαπό την 1η Ιανουαρίου του 2011 µαζί µε διευκρινίσεις για τον τρόπο και η διαδικασία µε την οποία οι δηµόσιοι υπάλληλοι θα αναγνωρίζουν πλασµατικό χρόνο ασφάλισης προβλέπονται σε αναλυτική ερµηνευτική εγκύκλιο – µε πίνακες και παραδείγµατα – σχετικά µε το νέο συνταξιοδοτικό καθεστώς των δηµοσίων υπαλλήλων (Νόµος 3865/2010). Σύµφωνα µε τη σχετική εγκύκλιο την οποία εξέδωσε χθες το υπουργείο Oικονοµικών (και παραθέτουν ολόκληρη «ΤΑ ΝΕΑ»):

1. Αυξάνονται εντός τριετίας τα κατά περίπτωση ισχύοντα για τους δηµοσίους υπαλλήλους και τους εξοµοιούµενους µ’ αυτούς όρια ηλικίας για τη συνταξιοδότηση. Αυτό σηµαίνει επιβάρυνση έως και 15 έτη.

2. Εξισώνονται από 1-1-2011 οι άνδρες και οι γυναίκες, που τελούν υπό τις ίδιες συνθήκες προσωπικής - οικογενειακής κατάστασης, ως προς τις προϋποθέσεις και τα ηλικιακά όρια συνταξιοδότησης.

3. Καθιερώνεται ως ηµεροµηνία ενηλικίωσης των παιδιών η 31η ∆εκεµβρίου του έτους κατά το οποίο συµπληρώνουν το 18ο έτος της ηλικίας τους.

4. Oρίζεται ότι οι ρυθµίσεις του νέου ασφαλιστικού νόµου (Ν. 3865/2010) δεν έχουν εφαρµογή για τους υπαλλήλους που θεµελίωσαν συνταξιοδοτικό δικαίωµα (µε βάση τα ισχύοντα κατά περίπτωση) µέχρι τις 31-12-2010, τόσο ως προς τις προϋποθέσειςκαι τα ηλικιακά όρια για τη συνταξιοδότησή τους όσο και ως προς τον τρόπο υπολογισµού της σύνταξής τους.

5. Θεσπίζεται για πρώτη φορά στη συνταξιοδοτική νοµοθεσία του ∆ηµοσίου η δυνατότητα αναγνώρισης ως συντάξιµου µε εξαγορά χρόνου για κάθε παιδί, που χρησιµεύει για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος του/της υπαλλήλου καθώς και για την προσαύξηση της σύνταξης.

1. Αυξάνονται εντός τριετίας τα κατά περίπτωση ισχύοντα για τους δηµοσίους υπαλλήλους και τους εξοµοιούµενους µ’ αυτούς όρια ηλικίας για τη συνταξιοδότηση. Αυτό σηµαίνει επιβάρυνση έως και 15 έτη.

2. Εξισώνονται από 1-1-2011 οι άνδρες και οι γυναίκες, που τελούν υπό τις ίδιες συνθήκες προσωπικής - οικογενειακής κατάστασης, ως προς τις προϋποθέσεις και τα ηλικιακά όρια συνταξιοδότησης.

3. Καθιερώνεται ως ηµεροµηνία ενηλικίωσης των παιδιών η 31η ∆εκεµβρίου του έτους κατά το οποίο συµπληρώνουν το 18ο έτος της ηλικίας τους.

4. Oρίζεται ότι οι ρυθµίσεις του νέου ασφαλιστικού νόµου (Ν. 3865/2010) δεν έχουν εφαρµογή για τους υπαλλήλους που θεµελίωσαν συνταξιοδοτικό δικαίωµα (µε βάση τα ισχύοντα κατά περίπτωση) µέχρι τις 31-12-2010, τόσο ως προς τις προϋποθέσειςκαι τα ηλικιακά όρια για τη συνταξιοδότησή τους όσο και ως προς τον τρόπο υπολογισµού της σύνταξής τους.

5. Θεσπίζεται για πρώτη φορά στη συνταξιοδοτική νοµοθεσία του ∆ηµοσίου η δυνατότητα αναγνώρισης ως συντάξιµου µε εξαγορά χρόνου για κάθε παιδί, που χρησιµεύει για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος του/της υπαλλήλου καθώς και για την προσαύξηση της σύνταξης.

6. Εντάσσονται στο ΙΚΑ όλοι οι προσλαµβανόµενοι από 1-1-2011 στο ∆ηµόσιο υπάλληλοι.

Εξίσωση των ορίων ηλικίας

Oπως – µεταξύ άλλων –αναφέρεται στην εγκύκλιο, στο πλαίσιο της εξίσωσης των ορίων ηλικίας συνταξιοδότησης ανδρών και γυναικών, παρέχεται η δυνατότητα και στους άνδρες υπαλλήλους που θεµελιώνουν συνταξιοδοτικό δικαίωµα από 1-1-2011 και µετά, έχοντας κατά τον χρόνο της θεµελίωσης ανήλικο παιδί, να συνταξιοδοτούνται µε το ίδιο ηλικιακό όριο που ισχύεικαι για τις γυναίκες υπαλλήλους µητέρες ανήλικων παιδιών.

Ετσι, και για τους άνδρες και για τις γυναίκες υπαλλήλους που συµπληρώνουν 25ετή συντάξιµη υπηρεσία ή 25ετή ασφάλιση κατά περίπτωση το 2011 και κατά τον «κρίσιµο» αυτόν χρόνο έχουν ανήλικο παιδί, η καταβολή της σύνταξης θα είναι δυνατή µε τη συµπλήρωση του 52ου έτους της ηλικίας τους,ενώ για όσους συµπληρώνουν την ως άνω 25ετία το 2012, η καταβολή της σύνταξης θα είναι δυνατή µε τη συµπλήρωση του 55ου έτους της ηλικίας τους.

25ετία το 2013

Για όσουςθα συµπληρώσουν την 25ετία από 1-1-2013 και µετά, σταµατά πλέον η ευνοϊκότερη συνταξιοδοτική µεταχείριση των ανδρών και γυναικών υπαλλήλων µε ανήλικα παιδιά σε σχέση µε τους υπόλοιπους υπαλλήλους και ορίζεται το 65ο έτος της ηλικίας ως ενιαίο όριο ηλικίας για τη συνταξιοδότηση.

Επισηµαίνεται ότι οι ισχύουσες από 1-1-2011 διατάξεις που προβλέπουν την εξίσωση των ανδρών και γυναικών υπαλλήλων µε ανήλικα παιδιά ως προς τα όρια ηλικίας για τη συνταξιοδότηση δεν έχουν εφαρµογή για όσους έχουν θεµελιώσει συνταξιοδοτικό δικαίωµα (συµπλήρωση 25ετούς συντάξιµης υπηρεσίας/ασφάλισης κατά περίπτωση) µέχρι 31-12-2010. Ετσι, για άνδρα υπάλληλο πατέρα ανήλικου παιδιού που κατά τις 31-12-2010 είχε συµπληρώσει 25ετή συντάξιµη υπηρεσία/ασφάλιση, άρα είχε θεµελιώσει συνταξιοδοτικό δικαίωµα µέχρι τις 31-12-2010, εφόσον αποχωρήσει από την υπηρεσία (µε παραίτηση), το όριο ηλικίας για την καταβολή της σύνταξής του θα εξακολουθήσει να είναι εκείνο που ίσχυε πριν από την εξίσωση ανδρών και γυναικών µε ανήλικα παιδιά, ήτοι το 65ο.

Προσλήψεις από το 2011

Επίσης, σύµφωνα µε την εγκύκλιο, οι τακτικοί και µετακλητοί υπάλληλοι και λειτουργοί του ∆ηµοσίου, της Βουλής, των ΝΠ∆∆ και των OΤΑ α’ και β’ βαθµού, καθώς και οι ιερείς και οι υπάλληλοι των εκκλησιαστικών νοµικών προσώπων δηµοσίου δικαίου που προσλαµβάνονται για πρώτη φορά από την 1η Ιανουαρίου 2011 και µετά, υπάγονται υποχρεωτικά και αυτοδίκαια στον κλάδο κύριας σύνταξης του ΙΚΑ-ΕΤΑΜ (κοινό καθεστώς ΙΚΑ).

Ως ηµεροµηνία πρόσληψής τους λαµβάνεται υπόψη η ηµεροµηνία που φέρει το ΦΕΚ διορισµού υπό την προϋπόθεση ότι η ανάληψη υπηρεσίας θα λάβει χώρα µέσα σ’ έναν µήνα από την ηµεροµηνία κοινοποίησης της πράξης διορισµού, διαφορετικά ως ηµεροµηνία πρόσληψης λαµβάνεται υπόψη η ηµεροµηνία ανάληψης υπηρεσίας. Εποµένως, εάν υπάλληλος έχει ΦΕΚ διορισµού πριν από την 1η Ιανουαρίου 2011 καιη ανάληψη υπηρεσίας λάβει χώρα µέσα σ’ έναν µήνα από την ηµεροµηνία κοινοποίησης της πράξης του διορισµού, δεν θα υπαχθεί στην ασφάλισητου ΙΚΑ-ΕΤΑΜ, αλλά σε αυτή του ∆ηµοσίου. Από τη διατύπωση της διάταξης, η οποία αναφέρεται σε «πρόσληψη» για πρώτη φορά,συνάγεται κατ’αρχήν ότι στην ασφάλιση του ΙΚΑ-ΕΤΑΜ θα υπαχθούν µόνο όσα από τα ανωτέρω πρόσωπα διοριστούν χωρίς να έχουν καµία προϋπηρεσίαµε οποιαδήποτε σχέση εργασίας πριν από την 1η Ιανουαρίου 2011. Ετσι, υπάλληλος που προσλαµβάνεται µε σχέση δηµοσίου δικαίου από την 1η Ιανουαρίου 2011 και µετά, έχει όµως προϋπηρεσία στο ∆ηµόσιο, σεOΤΑ ή σε άλλο ΝΠ∆∆ ή σε αντίστοιχες υπηρεσίες κράτους-µέλους της Ε.Ε., ως τακτικός υπάλληλος ή λειτουργός (ή εξοµοιούµενος), συµβασιούχος µε σχέση εργασίας ιδιωτικού δικαίου αορίστου ή ορισµένου χρόνου, ηµεροµίσθιος (έστω και µία ηµέρα εργασίας) ή µε σύµβαση µίσθωσης έργου ή κατ’ αποκοπή εργασία, οι οποίες όµως έχουν τα χαρακτηριστικά της εξαρτηµένης εργασίας, δεν θα υπαχθεί στην ασφάλιση του ΙΚΑ-ΕΤΑΜ (κοινό καθεστώς ΙΚΑ), αλλά στην ασφάλιση του ∆ηµοσίου.

Μετατάξεις

Το ίδιο ισχύει και για τον υπάλληλο που µετατάσσεται ή µεταφέρεται από άλλη δηµόσια υπηρεσία στην οποία η έναρξη της διανυθείσας υπηρεσίας του προηγείται της 1-1-2011, καθώς και για αυτόν που θα µονιµοποιηθεί στο ∆ηµόσιο µετά την 1η Ιανουαρίου 2011, αλλά ο χρόνος προϋπηρεσίας του σε αυτό, µε σχέση εργασίας ιδιωτικού δικαίου, ανατρέχει πριν από την ανωτέρω ηµεροµηνία.Τα ανωτέρω έχουν ανάλογη εφαρµογή για τους υπαλλήλους που θα διοριστούν ως τακτικοί ή µετακλητοί σε ΝΠ∆∆ από 1-1-2011 και µετά, οι οποίοι δεν θα υπαχθούν στην ασφάλιση του ΙΚΑ-ΕΤΑΜ (κοινό καθεστώς ΙΚΑ), αλλά στην ασφάλιση του φορέα που θα υπάγονταν πριν από τη θέσπιση των διατάξεων του άρθρου 2 του Ν. 3865/2010. Σύµφωνα µε την εγκύκλιο, τα όσα προαναφέρθηκαν θα τύχουν εφαρµογής ανεξάρτητα από τον χρόνοπου έχει µεσολαβήσει µεταξύ της τυχόν προϋπηρεσίας του υπαλλήλου και της νέας πρόσληψης, καθώς επίσης και από την ύπαρξη ή µη ασφάλισης κατά τη διάρκεια της προϋπηρεσίας του, αφού από καµία διάταξη δεν προκύπτει τέτοια σύνδεση.Τέλος, έχουν ανάλογη εφαρµογή και για τους στρατιωτικούς που κατατάσσονται από 1-1-2011 και µετά.

Εννοιολογικοί προσδιορισµοί

Παλαιός και νέος ασφαλισµένος

Παλαιός ασφαλισµένος νοείται ο υπάλληλος ο οποίος, ανεξάρτητα απότον χρόνο διορισµού του στο ∆ηµόσιο, έχει ασφαλισθεί για πρώτη φορά σε ασφαλιστικό οργανισµό κύριας ασφάλισης, συµπεριλαµβανοµένου και του ∆ηµοσίου, µέχρι 31-12-1992.

Νέος ασφαλισµένος νοείται ο υπάλληλος οοποίος ανεξάρτητα από τον χρόνο διορισµού του στο ∆ηµόσιο, έχει ασφαλισθεί για πρώτη φορά σε ασφαλιστικό οργανισµό κύριας ασφάλισης, συµπεριλαµβανοµένου και του ∆ηµοσίου, από 1-1-1993 και µετά.

Στην έννοια των κατά τα ανωτέρω ασφαλιστικών οργανισµών κύριας ασφάλισης περιλαµβάνονται και αυτοί των κρατών - µελών της Ευρωπαϊκής Ενωσης, καθώς και των κρατών στα οποία έχουν επεκταθεί οι ευρωπαϊκοί κανονισµοί για την ασφάλιση των εργασιακά µετακινούµενων εντός της Ευρωπαϊκής Ενωσης (Ελβετία, Νορβηγία κ.λπ.). Θεµελίωση συνταξιοδοτικού δικαιώµατος

Νοείται η συµπλήρωση του ελάχιστου απαιτούµενου χρόνου πραγµατικής συντάξιµης υπηρεσίας ή ασφάλισης (κατά περίπτωση) προκειµένου ο / η υπάλληλος να έχει δικαίωµα για σύνταξη.

Υπηρεσίες που λαµβάνονται υπόψη για τη θεµελίωση συνταξιοδοτικού δικαιώµατος.

1. Στον χρόνο θεµελίωσης συναθροίζεται ο χρόνος στρατιωτικής θητείας µε ή χωρίς εξαγορά, κατά περίπτωση, καθώς και για όσους έχουν προσληφθεί / διορισθεί για πρώτη φορά στο ∆ηµόσιο, σε OΤΑ ή σε ΝΠ∆∆ µετά την 1-1-1983, κάθε χρόνος ασφάλισης που έχει διανυθεί σε οποιονδήποτε ασφαλιστικό φορέα κύριας ασφάλισης, υπό την προϋπόθεση ότι ο χρόνος αυτός δεν θα αξιοποιηθεί συνταξιοδοτικά από τον φορέα αυτό.

Εξίσωση των ορίων ηλικίας

Oπως – µεταξύ άλλων –αναφέρεται στην εγκύκλιο, στο πλαίσιο της εξίσωσης των ορίων ηλικίας συνταξιοδότησης ανδρών και γυναικών, παρέχεται η δυνατότητα και στους άνδρες υπαλλήλους που θεµελιώνουν συνταξιοδοτικό δικαίωµα από 1-1-2011 και µετά, έχοντας κατά τον χρόνο της θεµελίωσης ανήλικο παιδί, να συνταξιοδοτούνται µε το ίδιο ηλικιακό όριο που ισχύεικαι για τις γυναίκες υπαλλήλους µητέρες ανήλικων παιδιών.

Ετσι, και για τους άνδρες και για τις γυναίκες υπαλλήλους που συµπληρώνουν 25ετή συντάξιµη υπηρεσία ή 25ετή ασφάλιση κατά περίπτωση το 2011 και κατά τον «κρίσιµο» αυτόν χρόνο έχουν ανήλικο παιδί, η καταβολή της σύνταξης θα είναι δυνατή µε τη συµπλήρωση του 52ου έτους της ηλικίας τους,ενώ για όσους συµπληρώνουν την ως άνω 25ετία το 2012, η καταβολή της σύνταξης θα είναι δυνατή µε τη συµπλήρωση του 55ου έτους της ηλικίας τους.

25ετία το 2013

Για όσουςθα συµπληρώσουν την 25ετία από 1-1-2013 και µετά, σταµατά πλέον η ευνοϊκότερη συνταξιοδοτική µεταχείριση των ανδρών και γυναικών υπαλλήλων µε ανήλικα παιδιά σε σχέση µε τους υπόλοιπους υπαλλήλους και ορίζεται το 65ο έτος της ηλικίας ως ενιαίο όριο ηλικίας για τη συνταξιοδότηση.

Επισηµαίνεται ότι οι ισχύουσες από 1-1-2011 διατάξεις που προβλέπουν την εξίσωση των ανδρών και γυναικών υπαλλήλων µε ανήλικα παιδιά ως προς τα όρια ηλικίας για τη συνταξιοδότηση δεν έχουν εφαρµογή για όσους έχουν θεµελιώσει συνταξιοδοτικό δικαίωµα (συµπλήρωση 25ετούς συντάξιµης υπηρεσίας/ασφάλισης κατά περίπτωση) µέχρι 31-12-2010. Ετσι, για άνδρα υπάλληλο πατέρα ανήλικου παιδιού που κατά τις 31-12-2010 είχε συµπληρώσει 25ετή συντάξιµη υπηρεσία/ασφάλιση, άρα είχε θεµελιώσει συνταξιοδοτικό δικαίωµα µέχρι τις 31-12-2010, εφόσον αποχωρήσει από την υπηρεσία (µε παραίτηση), το όριο ηλικίας για την καταβολή της σύνταξής του θα εξακολουθήσει να είναι εκείνο που ίσχυε πριν από την εξίσωση ανδρών και γυναικών µε ανήλικα παιδιά, ήτοι το 65ο.

Προσλήψεις από το 2011

Επίσης, σύµφωνα µε την εγκύκλιο, οι τακτικοί και µετακλητοί υπάλληλοι και λειτουργοί του ∆ηµοσίου, της Βουλής, των ΝΠ∆∆ και των OΤΑ α’ και β’ βαθµού, καθώς και οι ιερείς και οι υπάλληλοι των εκκλησιαστικών νοµικών προσώπων δηµοσίου δικαίου που προσλαµβάνονται για πρώτη φορά από την 1η Ιανουαρίου 2011 και µετά, υπάγονται υποχρεωτικά και αυτοδίκαια στον κλάδο κύριας σύνταξης του ΙΚΑ-ΕΤΑΜ (κοινό καθεστώς ΙΚΑ).

Ως ηµεροµηνία πρόσληψής τους λαµβάνεται υπόψη η ηµεροµηνία που φέρει το ΦΕΚ διορισµού υπό την προϋπόθεση ότι η ανάληψη υπηρεσίας θα λάβει χώρα µέσα σ’ έναν µήνα από την ηµεροµηνία κοινοποίησης της πράξης διορισµού, διαφορετικά ως ηµεροµηνία πρόσληψης λαµβάνεται υπόψη η ηµεροµηνία ανάληψης υπηρεσίας. Εποµένως, εάν υπάλληλος έχει ΦΕΚ διορισµού πριν από την 1η Ιανουαρίου 2011 καιη ανάληψη υπηρεσίας λάβει χώρα µέσα σ’ έναν µήνα από την ηµεροµηνία κοινοποίησης της πράξης του διορισµού, δεν θα υπαχθεί στην ασφάλισητου ΙΚΑ-ΕΤΑΜ, αλλά σε αυτή του ∆ηµοσίου. Από τη διατύπωση της διάταξης, η οποία αναφέρεται σε «πρόσληψη» για πρώτη φορά,συνάγεται κατ’αρχήν ότι στην ασφάλιση του ΙΚΑ-ΕΤΑΜ θα υπαχθούν µόνο όσα από τα ανωτέρω πρόσωπα διοριστούν χωρίς να έχουν καµία προϋπηρεσίαµε οποιαδήποτε σχέση εργασίας πριν από την 1η Ιανουαρίου 2011. Ετσι, υπάλληλος που προσλαµβάνεται µε σχέση δηµοσίου δικαίου από την 1η Ιανουαρίου 2011 και µετά, έχει όµως προϋπηρεσία στο ∆ηµόσιο, σεOΤΑ ή σε άλλο ΝΠ∆∆ ή σε αντίστοιχες υπηρεσίες κράτους-µέλους της Ε.Ε., ως τακτικός υπάλληλος ή λειτουργός (ή εξοµοιούµενος), συµβασιούχος µε σχέση εργασίας ιδιωτικού δικαίου αορίστου ή ορισµένου χρόνου, ηµεροµίσθιος (έστω και µία ηµέρα εργασίας) ή µε σύµβαση µίσθωσης έργου ή κατ’ αποκοπή εργασία, οι οποίες όµως έχουν τα χαρακτηριστικά της εξαρτηµένης εργασίας, δεν θα υπαχθεί στην ασφάλιση του ΙΚΑ-ΕΤΑΜ (κοινό καθεστώς ΙΚΑ), αλλά στην ασφάλιση του ∆ηµοσίου.

Μετατάξεις

Το ίδιο ισχύει και για τον υπάλληλο που µετατάσσεται ή µεταφέρεται από άλλη δηµόσια υπηρεσία στην οποία η έναρξη της διανυθείσας υπηρεσίας του προηγείται της 1-1-2011, καθώς και για αυτόν που θα µονιµοποιηθεί στο ∆ηµόσιο µετά την 1η Ιανουαρίου 2011, αλλά ο χρόνος προϋπηρεσίας του σε αυτό, µε σχέση εργασίας ιδιωτικού δικαίου, ανατρέχει πριν από την ανωτέρω ηµεροµηνία.Τα ανωτέρω έχουν ανάλογη εφαρµογή για τους υπαλλήλους που θα διοριστούν ως τακτικοί ή µετακλητοί σε ΝΠ∆∆ από 1-1-2011 και µετά, οι οποίοι δεν θα υπαχθούν στην ασφάλιση του ΙΚΑ-ΕΤΑΜ (κοινό καθεστώς ΙΚΑ), αλλά στην ασφάλιση του φορέα που θα υπάγονταν πριν από τη θέσπιση των διατάξεων του άρθρου 2 του Ν. 3865/2010. Σύµφωνα µε την εγκύκλιο, τα όσα προαναφέρθηκαν θα τύχουν εφαρµογής ανεξάρτητα από τον χρόνοπου έχει µεσολαβήσει µεταξύ της τυχόν προϋπηρεσίας του υπαλλήλου και της νέας πρόσληψης, καθώς επίσης και από την ύπαρξη ή µη ασφάλισης κατά τη διάρκεια της προϋπηρεσίας του, αφού από καµία διάταξη δεν προκύπτει τέτοια σύνδεση.Τέλος, έχουν ανάλογη εφαρµογή και για τους στρατιωτικούς που κατατάσσονται από 1-1-2011 και µετά.

Εννοιολογικοί προσδιορισµοί

Παλαιός και νέος ασφαλισµένος

Παλαιός ασφαλισµένος νοείται ο υπάλληλος ο οποίος, ανεξάρτητα απότον χρόνο διορισµού του στο ∆ηµόσιο, έχει ασφαλισθεί για πρώτη φορά σε ασφαλιστικό οργανισµό κύριας ασφάλισης, συµπεριλαµβανοµένου και του ∆ηµοσίου, µέχρι 31-12-1992.

Νέος ασφαλισµένος νοείται ο υπάλληλος οοποίος ανεξάρτητα από τον χρόνο διορισµού του στο ∆ηµόσιο, έχει ασφαλισθεί για πρώτη φορά σε ασφαλιστικό οργανισµό κύριας ασφάλισης, συµπεριλαµβανοµένου και του ∆ηµοσίου, από 1-1-1993 και µετά.

Στην έννοια των κατά τα ανωτέρω ασφαλιστικών οργανισµών κύριας ασφάλισης περιλαµβάνονται και αυτοί των κρατών - µελών της Ευρωπαϊκής Ενωσης, καθώς και των κρατών στα οποία έχουν επεκταθεί οι ευρωπαϊκοί κανονισµοί για την ασφάλιση των εργασιακά µετακινούµενων εντός της Ευρωπαϊκής Ενωσης (Ελβετία, Νορβηγία κ.λπ.). Θεµελίωση συνταξιοδοτικού δικαιώµατος

Νοείται η συµπλήρωση του ελάχιστου απαιτούµενου χρόνου πραγµατικής συντάξιµης υπηρεσίας ή ασφάλισης (κατά περίπτωση) προκειµένου ο / η υπάλληλος να έχει δικαίωµα για σύνταξη.

Υπηρεσίες που λαµβάνονται υπόψη για τη θεµελίωση συνταξιοδοτικού δικαιώµατος.

1. Στον χρόνο θεµελίωσης συναθροίζεται ο χρόνος στρατιωτικής θητείας µε ή χωρίς εξαγορά, κατά περίπτωση, καθώς και για όσους έχουν προσληφθεί / διορισθεί για πρώτη φορά στο ∆ηµόσιο, σε OΤΑ ή σε ΝΠ∆∆ µετά την 1-1-1983, κάθε χρόνος ασφάλισης που έχει διανυθεί σε οποιονδήποτε ασφαλιστικό φορέα κύριας ασφάλισης, υπό την προϋπόθεση ότι ο χρόνος αυτός δεν θα αξιοποιηθεί συνταξιοδοτικά από τον φορέα αυτό.

2. Επίσης, πέραν των υπηρεσιών που λαµβάνονται υπόψη για τη θεµελίωση συνταξιοδοτικού δικαιώµατος µε βάση τις ήδη ισχύουσες συνταξιοδοτικές διατάξεις, συναθροίζεται πλέον και πλασµατικός χρόνος παιδιών καθώς και αυτός των σπουδών µε τους όρους και προϋποθέσεις που αυτοί οι χρόνοι αναγνωρίζονται ως συντάξιµοι, σύµφωνα µε τις οικείες διατάξεις του Ν. 3865/2010.

ΕΠΙΣΗΜΑΝΣΕΙΣ

ΕΠΙΣΗΜΑΝΣΕΙΣ

■ Η «θεµελίωση του δικαιώµατος» δεν συναρτάται µε την ταυτόχρονη συµπλήρωση ορίου ηλικίας, αλλά συνδέεται µόνο µε τη συµπλήρωση συντάξιµου χρόνου ή χρόνου ασφάλισης. ■ Κατά παρέκκλιση των γενικών διατάξεων περί θεµελίωσης συνταξιοδοτικού δικαιώµατος όλοι οι υπάλληλοι που ανήκουν στην κατηγορία των «παλαιών ασφαλισµένων» και έχουν προσληφθεί (για πρώτη φορά) στο ∆ηµόσιο, τους OΤΑ και τα άλλα ΝΠ∆∆, µετά την 1-1-1983, θεµελιώνουν δικαίωµασύνταξης µε τη συµπλήρωση 15ετούς πραγµατικής συντάξιµης υπηρεσίας ή ασφάλισης (κατά περίπτωση).Στην περίπτωση όµως αυτήη σύνταξη καταβάλλεται µε τη συµπλήρωση του 65ου έτους της ηλικίας τους ή προκειµένου για γυναίκες που έχουν συµπληρώσει την εν λόγω 15ετία µέχρι τις 31-12-2010, το 60ό έτος της ηλικίας τους. Η κατά παρέκκλιση όµως θεµελίωση συνταξιοδοτικούδικαιώµατος, σύµφωνα µε τα ανωτέρω, περιορίζεται σε όσα ρητά ορίζουν οι σχετικές διατάξεις, αφορούν δηλαδή όσους αποχωρούν από την Υπηρεσία µε λιγότερο χρόνο από εκείνον που απαιτούν οι γενικές διατάξεις (άρθρα 1 & 26 του Π.∆. 169/2007), για τη θεµελίωση συνταξιοδοτικού δικαιώµατος.

ΕΦΑΡΜΟΣΤΕΑ ΝΟΜΟΘΕΣΙΑ Αρθρο 1 και26 του Κώδικα Πολιτικών και Στρατιωτικών Συντάξεων - Π.∆. 169/2007, άρθρο 3και 19παρ. 7 του Ν. 2084/1992 σε συνδυασµό µε το άρθρο 5 παρ. 2 του Ν. 2320/1995, όπως ήδηισχύουν και τα άρθρα 6 και 17 του Ν. 3865/2010, σε συνδυασµό µε τους Κοινοτικούς Κανονισµούς για την Κοινωνική Ασφάλιση.

Οριο ηλικίας συνταξιοδότησης (ΟΗ) Νοείται η ηλικία που πρέπει να έχεισυµπληρώσει ο / η υπάλληλος προκειµένου, αφού έχει θεµελιώσει συνταξιοδοτικό δικαίωµα και αποχωρήσει από την υπηρεσία, να είναι δυνατή η καταβολή (πληρωµή) της σύνταξής του.

ΕΦΑΡΜΟΣΤΕΑ ΝΟΜΟΘΕΣΙΑ Αρθρο 1 και26 του Κώδικα Πολιτικών και Στρατιωτικών Συντάξεων - Π.∆. 169/2007, άρθρο 3και 19παρ. 7 του Ν. 2084/1992 σε συνδυασµό µε το άρθρο 5 παρ. 2 του Ν. 2320/1995, όπως ήδηισχύουν και τα άρθρα 6 και 17 του Ν. 3865/2010, σε συνδυασµό µε τους Κοινοτικούς Κανονισµούς για την Κοινωνική Ασφάλιση.

Οριο ηλικίας συνταξιοδότησης (ΟΗ) Νοείται η ηλικία που πρέπει να έχεισυµπληρώσει ο / η υπάλληλος προκειµένου, αφού έχει θεµελιώσει συνταξιοδοτικό δικαίωµα και αποχωρήσει από την υπηρεσία, να είναι δυνατή η καταβολή (πληρωµή) της σύνταξής του.

ΕΠΙΣΗΜΑΝΣΕΙΣ Εφόσον ο / η υπάλληλοςέχει θεµελιώσει συνταξιοδοτικό δικαίωµα, χωρίς όµως να έχει συµπληρώσει το κατά περίπτωση O.Η., µπορεί να αποχωρήσει από την υπηρεσίακαι να υποβάλει αίτηση συνταξιοδότησης, οπότε η αρµόδια ∆ιεύθυνση Συντάξεων θαπροβεί στην έκδοση πράξης συνταξιοδότησης, η καταβολή της σύνταξης όµως θα ανασταλεί µέχρι τη συµπλήρωση του απαιτούµενου κατά περίπτωση O.Η. Oι άλλες δυνατότητες που έχει ο / η υπάλληλος µετά τη θεµελίωση του συνταξιοδοτικού του / της δικαιώµατος είναι να παραµείνει στην υπηρεσία είτε µέχρι τη συµπλήρωση του απαιτούµενου στην περίπτωσή του / της O.Η., είτε και µετά τη συµπλήρωση του εν λόγω ηλικιακού ορίου και να αποχωρήσει οποτεδήποτε, έχοντας «κλειδώσει» το συνταξιοδοτικό του δικαίωµα.

ΕΦΑΡΜΟΣΤΕΑ ΝΟΜΟΘΕΣΙΑ Αρθρο 56 του Π.∆. 169/2007, άρθρο 3 του Ν. 2084/1992 και άρθρο 6 του Ν. 3865/2010.

Συνταξιοδότηση ανεξαρτήτως ορίου ηλικίας (ΑΟΗ) Νοείται η δυνατότητα αποχώρησης του / της υπαλλήλου από την Υπηρεσίαµετά τη συµπλήρωση συγκεκριµένου συντάξιµου χρόνου ή χρόνου ασφάλισης κατά περίπτωση (θεµελίωση συνταξιοδοτικού δικαιώµατος), οπότε η σύνταξη καταβάλλεται αµέσως χωρίς να είναι απαραίτητη η συµπλήρωση συγκεκριµένου ορίου ηλικίας.

ΕΠΙΣΗΜΑΝΣΗ Στιςπεριπτώσεις αυτές η αποχώρηση του / της υπαλλήλου και η συνταξιοδότησή του ΑOΗ δεν επιφέρει µείωση της σύνταξής του, αφού δεν συνιστά πρόωρη συνταξιοδότηση (η σύνταξη υπολογίζεται βάσει της συνολικής συντάξιµης υπηρεσίας).

ΕΦΑΡΜΟΣΤΕΑ ΝΟΜΟΘΕΣΙΑ Αρθρο 56 παρ. 2 & 3 του Π.∆. 169/2007.

Πρόωρη συνταξιοδότηση και µειωµένη σύνταξη

Νοείται η δυνατότητα που παρέχεται στον / στην υπάλληλο, που έχει θεµελιώσει δικαίωµα σύνταξης, για καταβολή της σύνταξής του / της κατά πέντε (5) κατ’ ανώτατο όριο χρόνια πριν από τη συµπλήρωση του κατά περίπτωση ορίου ηλικίας µε την ανάλογη όµως µείωση της σύνταξης (ποινή), το ύψος της οποίας εξαρτάται από το πόσο νωρίτερα από την ηµεροµηνία συµπλήρωσης του προβλεπόµενου ορίου ηλικίας θα ασκηθεί το δικαίωµα αυτό. Η µείωση αυτή αφορά την «τµηµατική σύνταξη» που αναλογεί στον χρόνο ασφάλισης που έχει διανυθεί στο ∆ηµόσιο (στις περιπτώσεις εφαρµογής της διαδοχικής ασφάλισης) και συνίσταται στο 1/267 για κάθε µήνα που υπολείπεται για τη συµπλήρωση του κανονικού O.Η. (ή 4,5% κατ’ έτος) προκειµένου για όσους θεµελίωσαν δικαίωµα µέχρι 31-12-2010 και στο 1/200 (ή 6% κατ’ έτος) για όσους θεµελιώνουν συνταξιοδοτικό δικαίωµα µετά την 1-1-2011.

ΕΦΑΡΜΟΣΤΕΑ ΝΟΜΟΘΕΣΙΑ Αρθρο 56 του Π.∆. 169/2007, άρθρο 3 του Ν. 2084/1992 και άρθρο 6 του Ν. 3865/2010.

Συνταξιοδότηση ανεξαρτήτως ορίου ηλικίας (ΑΟΗ) Νοείται η δυνατότητα αποχώρησης του / της υπαλλήλου από την Υπηρεσίαµετά τη συµπλήρωση συγκεκριµένου συντάξιµου χρόνου ή χρόνου ασφάλισης κατά περίπτωση (θεµελίωση συνταξιοδοτικού δικαιώµατος), οπότε η σύνταξη καταβάλλεται αµέσως χωρίς να είναι απαραίτητη η συµπλήρωση συγκεκριµένου ορίου ηλικίας.

ΕΠΙΣΗΜΑΝΣΗ Στιςπεριπτώσεις αυτές η αποχώρηση του / της υπαλλήλου και η συνταξιοδότησή του ΑOΗ δεν επιφέρει µείωση της σύνταξής του, αφού δεν συνιστά πρόωρη συνταξιοδότηση (η σύνταξη υπολογίζεται βάσει της συνολικής συντάξιµης υπηρεσίας).

ΕΦΑΡΜΟΣΤΕΑ ΝΟΜΟΘΕΣΙΑ Αρθρο 56 παρ. 2 & 3 του Π.∆. 169/2007.

Πρόωρη συνταξιοδότηση και µειωµένη σύνταξη

Νοείται η δυνατότητα που παρέχεται στον / στην υπάλληλο, που έχει θεµελιώσει δικαίωµα σύνταξης, για καταβολή της σύνταξής του / της κατά πέντε (5) κατ’ ανώτατο όριο χρόνια πριν από τη συµπλήρωση του κατά περίπτωση ορίου ηλικίας µε την ανάλογη όµως µείωση της σύνταξης (ποινή), το ύψος της οποίας εξαρτάται από το πόσο νωρίτερα από την ηµεροµηνία συµπλήρωσης του προβλεπόµενου ορίου ηλικίας θα ασκηθεί το δικαίωµα αυτό. Η µείωση αυτή αφορά την «τµηµατική σύνταξη» που αναλογεί στον χρόνο ασφάλισης που έχει διανυθεί στο ∆ηµόσιο (στις περιπτώσεις εφαρµογής της διαδοχικής ασφάλισης) και συνίσταται στο 1/267 για κάθε µήνα που υπολείπεται για τη συµπλήρωση του κανονικού O.Η. (ή 4,5% κατ’ έτος) προκειµένου για όσους θεµελίωσαν δικαίωµα µέχρι 31-12-2010 και στο 1/200 (ή 6% κατ’ έτος) για όσους θεµελιώνουν συνταξιοδοτικό δικαίωµα µετά την 1-1-2011.

Ενηλικίωση παιδιών

Ως ηµεροµηνία ενηλικίωσης των παιδιών θεωρείται η 31η ∆εκεµβρίου του χρόνου που συµπληρώνουν (µε βάση την ηµεροµηνία γέννησης) το 18ο έτος της ηλικίας τους. Η νέα ρύθµιση σαφώς ευνοεί µία σηµαντική µερίδα γυναικών που για λίγους µήνες ή λίγες ηµέρες έχασαν το δικαίωµα να συνταξιοδοτηθούν ως µητέρες ανήλικων τέκνων (µε µειωµένο ηλικιακό όριο), επειδή η ενηλικίωση του παιδιού τους (µε βάση την ηµεροµηνία γέννησης) είχε προηγηθεί κατά τι του χρόνου θεµελίωσης του συνταξιοδοτικού δικαιώµατός τους.

Ετσι, γυναίκα υπάλληλος που διορίστηκε στις 26-4-1985 και θεµελίωσε συνταξιοδοτικό δικαίωµα την αντίστοιχη ηµεροµηνία του 2010 και έχει παιδί που γεννήθηκε στις 25 Απριλίου του 1992, µε βάση τη νέα ρύθµιση δικαιούται σύνταξης ως µητέρα ανήλικου παιδιού, αφού η ενηλικίωση του παιδιού λογίζεται ότι συντελέσθηκε στις 31-12-2010 και µπορεί να συνταξιοδοτηθεί στο 50ό έτος της ηλικίας της, αντί του 60ού που ίσχυε µε την προϊσχύουσα ρύθµιση.

Ασφαλιστικό καθεστώς προσλαµβανοµένων για πρώτη φορά από 1/1/2011

Αρθρο 2

1. Σύµφωνα µε τις διατάξεις της παρ. 1α οι τακτικοί και µετακλητοί υπάλληλοι και λειτουργοί του Δηµοσίου, τακτικοί και µετακλητοί υπάλληλοι της Βουλής, των ΝΠΔΔ και των OΤΑ α’ και β’ βαθµού, καθώς και οι ιερείς και οι υπάλληλοι των εκκλησιαστικών νοµικών προσώπων δηµοσίου δικαίου που προσλαµβάνονται για πρώτη φορά από 1-1-2011 και µετά υπάγονται υποχρεωτικά και αυτοδίκαια στον κλάδο κύριας σύνταξης του ΙΚΑ-ΕΤΑΜ (κοινό καθεστώς ΙΚΑ).

Ως ηµεροµηνία πρόσληψης/ διορισµού λαµβάνεται υπόψη η ηµεροµηνία που φέρει το ΦΕΚ διορισµού του/της υπό την προϋπόθεση ότι η ανάληψη υπηρεσίας θα γίνει µέσα σ’ έναν µήνα από την ηµεροµηνία κοινοποίησης της πράξης του διορισµού του/της, αλλιώς ως ηµεροµηνία πρόσληψης/διορισµού λαµβάνεται υπόψη η ηµεροµηνία ανάληψης υπηρεσίας. Εποµένως εάν υπάλληλος/λειτουργός έχει ΦΕΚ διορισµού πριν από την 1-1-2011 και η ανάληψη υπηρεσίας πραγµατοποιηθεί µέσα σ’ έναν µήνα από την ηµεροµηνία κοινοποίησης της πράξης του διορισµού του/της δεν θα υπαχθεί στην ασφάλιση του ΙΚΑ-ΕΤΑΜ αλλά σε αυτήν του Δηµοσίου.

Ως ηµεροµηνία ενηλικίωσης των παιδιών θεωρείται η 31η ∆εκεµβρίου του χρόνου που συµπληρώνουν (µε βάση την ηµεροµηνία γέννησης) το 18ο έτος της ηλικίας τους. Η νέα ρύθµιση σαφώς ευνοεί µία σηµαντική µερίδα γυναικών που για λίγους µήνες ή λίγες ηµέρες έχασαν το δικαίωµα να συνταξιοδοτηθούν ως µητέρες ανήλικων τέκνων (µε µειωµένο ηλικιακό όριο), επειδή η ενηλικίωση του παιδιού τους (µε βάση την ηµεροµηνία γέννησης) είχε προηγηθεί κατά τι του χρόνου θεµελίωσης του συνταξιοδοτικού δικαιώµατός τους.

Ετσι, γυναίκα υπάλληλος που διορίστηκε στις 26-4-1985 και θεµελίωσε συνταξιοδοτικό δικαίωµα την αντίστοιχη ηµεροµηνία του 2010 και έχει παιδί που γεννήθηκε στις 25 Απριλίου του 1992, µε βάση τη νέα ρύθµιση δικαιούται σύνταξης ως µητέρα ανήλικου παιδιού, αφού η ενηλικίωση του παιδιού λογίζεται ότι συντελέσθηκε στις 31-12-2010 και µπορεί να συνταξιοδοτηθεί στο 50ό έτος της ηλικίας της, αντί του 60ού που ίσχυε µε την προϊσχύουσα ρύθµιση.

Ασφαλιστικό καθεστώς προσλαµβανοµένων για πρώτη φορά από 1/1/2011

Αρθρο 2

1. Σύµφωνα µε τις διατάξεις της παρ. 1α οι τακτικοί και µετακλητοί υπάλληλοι και λειτουργοί του Δηµοσίου, τακτικοί και µετακλητοί υπάλληλοι της Βουλής, των ΝΠΔΔ και των OΤΑ α’ και β’ βαθµού, καθώς και οι ιερείς και οι υπάλληλοι των εκκλησιαστικών νοµικών προσώπων δηµοσίου δικαίου που προσλαµβάνονται για πρώτη φορά από 1-1-2011 και µετά υπάγονται υποχρεωτικά και αυτοδίκαια στον κλάδο κύριας σύνταξης του ΙΚΑ-ΕΤΑΜ (κοινό καθεστώς ΙΚΑ).

Ως ηµεροµηνία πρόσληψης/ διορισµού λαµβάνεται υπόψη η ηµεροµηνία που φέρει το ΦΕΚ διορισµού του/της υπό την προϋπόθεση ότι η ανάληψη υπηρεσίας θα γίνει µέσα σ’ έναν µήνα από την ηµεροµηνία κοινοποίησης της πράξης του διορισµού του/της, αλλιώς ως ηµεροµηνία πρόσληψης/διορισµού λαµβάνεται υπόψη η ηµεροµηνία ανάληψης υπηρεσίας. Εποµένως εάν υπάλληλος/λειτουργός έχει ΦΕΚ διορισµού πριν από την 1-1-2011 και η ανάληψη υπηρεσίας πραγµατοποιηθεί µέσα σ’ έναν µήνα από την ηµεροµηνία κοινοποίησης της πράξης του διορισµού του/της δεν θα υπαχθεί στην ασφάλιση του ΙΚΑ-ΕΤΑΜ αλλά σε αυτήν του Δηµοσίου.

ΕΠΙΣΗΜΑΝΣΕΙΣ

α) Από τη γραµµατική διατύπωση της διάταξης, η οποία αναφέρεται σε «πρόσληψη» για πρώτη φορά, όρο σαφώς πιο διευρυµένο σε σχέση µε εκείνον του «διορισµού», συνάγεται κατ’ αρχήν ότι στην ασφάλιση του ΙΚΑ-ΕΤΑΜ θα υπαχθούν µόνο όσα από τα ανωτέρω πρόσωπα προσληφθούν/ διορισθούν χωρίς να έχουν καµία προϋπηρεσία µε οποιαδήποτε σχέση εργασίας πριν από την 1-1-2011. Ετσι, υπάλληλος/λειτουργός που προσλαµβάνεται/διορίζεται µε σχέση δηµοσίου δικαίου (ως τακτικός, µόνιµος, µετακλητός, επί θητεία) από την 1-1-2011 και µετά στο ∆ηµόσιο, σε OΤΑ ή σε ΝΠ∆∆ (το τακτικό προσωπικό του οποίου συνταξιοδοτείται από το ∆ηµόσιο), έχει όµως προϋπηρεσία στο ∆ηµόσιο,σε OΤΑ ή σε άλλο ΝΠ∆∆ ή σε αντίστοιχες υπηρεσίες κράτους - µέλους της Ε.Ε., ως τακτικός/µόνιµοςυπάλληλος ή λειτουργός (ή εξοµοιούµενος) ή συµβασιούχος µε σχέση εργασίας ιδιωτικού δικαίου αορίστου ή ορισµένου χρόνου ή ηµεροµίσθιος (έστω και µία ηµέρα εργασίας) ή µε σύµβαση µίσθωσηςέργου ή κατ’ αποκοπήν εργασία οι οποίες όµως έχουν τα χαρακτηριστικά της εξαρτηµένης εργασίας, δεν θα υπαχθεί στην ασφάλιση του ΙΚΑ-ΕΤΑΜ (κοινό καθεστώς ΙΚΑ) αλλά στην ασφάλιση του ∆ηµοσίου. Το ίδιο ισχύει και για τον/την υπάλληλο/λειτουργό που µετατάσσεται ή µεταφέρεται από άλλη δηµόσια υπηρεσία (∆ηµόσιο, OΤΑ ή ΝΠ∆∆) στην οποία η έναρξη της διανυθείσας υπηρεσίας του/της προηγείται της 1-1-2011, καθώς και για αυτόν/ αυτήν που θα µονιµοποιηθεί στο ∆ηµόσιο µετά την 1-1-2011, αλλά ο χρόνος προϋπηρεσίας του/της σε αυτό, ανατρέχει πριν από την ανωτέρω ηµεροµηνία.

β) Τα ανωτέρω έχουν ανάλογη εφαρµογή για τους υπαλλήλους που θα προσληφθούν/ διορισθούν ως τακτικοί ή µετακλητοί σε ΝΠ∆∆ (το προσωπικό των οποίων συνταξιοδοτείται µε τις «δηµοσιοϋπαλληλικές διατάξεις») από 1-1-2011 και µετά, οι οποίοι δεν θα υπαχθούν στην ασφάλιση του ΙΚΑ-ΕΤΑΜ (κοινό καθεστώς ΙΚΑ) αλλά στην ασφάλιση του Φορέα στον οποίο θα υπάγονταν πριν από τη θέσπιση των διατάξεων του άρθρου 2 του Ν. 3865/2010. γ) Oσα προαναφέρθηκαν θα τύχουν εφαρµογής ανεξάρτητα από τον χρόνο που έχει µεσολαβήσει µεταξύ της τυχόν προϋπηρεσίας του υπαλλήλου και της νέας πρόσληψης/διορισµού, καθώς επίσης και από την ύπαρξη ή µη ασφάλισης κατά τη διάρκεια της προϋπηρεσίας του, αφού από καµία διάταξη δεν προκύπτει τέτοια σύνδεση.

2. Τα ανωτέρω έχουν ανάλογη εφαρµογή και για τους στρατιωτικούς πουκατατάσσονται από 1-1-2011 και µετά, µε τις διακρίσεις που αναφέρονται στις διατάξεις της παρ. 2 του ιδίου ως άνω άρθρου.

3. Διευκρινίσεις όσον αφορά την εφαρµογή των διατάξεων του άρθρου αυτού, κατά το µέρος που αναφέρονται στην υπαγωγή των υπαλλήλων/λειτουργών και στρατιωτικών στον κλάδο κύριας σύνταξης του ΙΚΑ/ΕΤΑΜ, θα παρασχεθούν από το αρµόδιο υπουργείο Εργασίας & Κοινωνικής Ασφάλισης το οποίο εποπτεύει το ΙΚΑ.

4. Σε ό,τι αφορά την εφαρµογή των διατάξεων της παρ. 4 του άρθρου αυτού για το δικαίωµα των υπηρετούντων υπαλλήλων µέχρι τις 31-12-2010 να επιλέξουν την υπαγωγή τους στον κλάδο σύνταξης του ΙΚΑ/ΕΤΑΜ, θα εκδοθεί η προβλεπόµενη από τις ίδιες διατάξεις Κοινή Υπουργική Απόφαση (ΚΥΑ).

Αρθρο 6

γενικά

Με τις διατάξεις του άρθρου αυτού:

2. Τα ανωτέρω έχουν ανάλογη εφαρµογή και για τους στρατιωτικούς πουκατατάσσονται από 1-1-2011 και µετά, µε τις διακρίσεις που αναφέρονται στις διατάξεις της παρ. 2 του ιδίου ως άνω άρθρου.

3. Διευκρινίσεις όσον αφορά την εφαρµογή των διατάξεων του άρθρου αυτού, κατά το µέρος που αναφέρονται στην υπαγωγή των υπαλλήλων/λειτουργών και στρατιωτικών στον κλάδο κύριας σύνταξης του ΙΚΑ/ΕΤΑΜ, θα παρασχεθούν από το αρµόδιο υπουργείο Εργασίας & Κοινωνικής Ασφάλισης το οποίο εποπτεύει το ΙΚΑ.

4. Σε ό,τι αφορά την εφαρµογή των διατάξεων της παρ. 4 του άρθρου αυτού για το δικαίωµα των υπηρετούντων υπαλλήλων µέχρι τις 31-12-2010 να επιλέξουν την υπαγωγή τους στον κλάδο σύνταξης του ΙΚΑ/ΕΤΑΜ, θα εκδοθεί η προβλεπόµενη από τις ίδιες διατάξεις Κοινή Υπουργική Απόφαση (ΚΥΑ).

Αρθρο 6

γενικά

Με τις διατάξεις του άρθρου αυτού:

α) Αυξάνονται εντός 3ετίας τακατά περίπτωση ισχύοντα για τους δηµοσίους υπαλλήλους και τους εξοµοιούµενους µε αυτούς όρια ηλικίας για τη συνταξιοδότηση.

β) Εξισώνονται από 1-1-2011 οι άνδρες και οι γυναίκες που τελούν υπό τις ίδιες συνθήκες προσωπικής - οικογενειακής κατάστασης, ως προς τις προϋποθέσεις και τα ηλικιακά όρια συνταξιοδότησης.

β) Εξισώνονται από 1-1-2011 οι άνδρες και οι γυναίκες που τελούν υπό τις ίδιες συνθήκες προσωπικής - οικογενειακής κατάστασης, ως προς τις προϋποθέσεις και τα ηλικιακά όρια συνταξιοδότησης.

γ) Καθιερώνεται ως ηµεροµηνία ενηλικίωσης των παιδιών η 31η Δεκεµβρίου του έτους κατά το οποίο συµπληρώνουν το 18ο έτος της ηλικίας τους.

δ) Oρίζεται ότι οι ρυθµίσεις του νέου ασφαλιστικού νόµου (Ν. 3865/2010) δεν έχουν εφαρµογή για τους υπαλλήλους που θεµελίωσαν συνταξιοδοτικό δικαίωµα (µε βάση τα ισχύοντα κατά περίπτωση) µέχρι τις 31-12-2010, τόσο ως προς τις προϋποθέσεις και τα ηλικιακά όρια για τη συνταξιοδότησή τους όσο και ως προς τον τρόπο υπολογισµού της σύνταξής τους. ε) Θεσπίζεται για πρώτη φορά στη συνταξιοδοτική νοµοθεσία του Δηµοσίου (Π.Δ. 169/2007) η δυνατότητα αναγνώρισης ως συντάξιµου µε εξαγορά χρόνου για κάθε παιδί που χρησιµεύει για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος του/της υπαλλήλου καθώς και για την προσαύξηση της σύνταξης.

Αναλυτικά προβλέπονται:

1. Εξαιρέσεις από την εφαρµογή των διατάξεων του άρθρου 6 του Ν. 3865/2010 (Δικαιώµατα που έχουν θεµελιωθεί µέχρι 31/12/2010)

(Δικαιώµατα που έχουν θεµελιωθεί µέχρι 31/12/2010)

Αναλυτικά προβλέπονται:

1. Εξαιρέσεις από την εφαρµογή των διατάξεων του άρθρου 6 του Ν. 3865/2010

(Δικαιώµατα που έχουν θεµελιωθεί µέχρι 31/12/2010) Με τις διατάξεις του άρθρου 6 παρ. 10 του νόµου αυτού, σε συνδυασµό µε τις διατάξεις της παρ. 7 τουάρθρου Μόνου του Ν. 3847/2010 (ΦΕΚ 67Α’/11-5-2010) που προηγήθηκαν του Ν. 3865/2010, ρητά προβλέπεται ότι για τους υπαλλήλους που θεµελίωσαν συνταξιοδοτικό δικαίωµα µέχρι τις 31-12-2010 (νέοι και παλαιοί ασφαλισµένοι)δεν µπορούν να τύχουν εφαρµογής οι διατάξεις των παρ. 1 έως και 9 τουάρθρου 6 του Ν. 3865/2010.

Ετσι για τον/την υπάλληλο που θεµελίωσε συνταξιοδοτικό δικαίωµα µέχρι την ανωτέρω ηµερο/χρονολογία εξακολουθούν να ισχύουν, όποτε και αν αποχωρήσει από την υπηρεσία (ακόµα και µετά την 1-1-2015, έτος που αλλάζει ο τρόπος υπολογισµού της σύνταξης), όλες οικατά περίπτωση εναλλακτικές προϋποθέσεις συνταξιοδότησης, τα κατά περίπτωση όρια ηλικίας για την καταβολή της σύνταξης και ο τρόπος υπολογισµού της σύνταξης που ίσχυαν πριν από τον νέο ασφαλιστικό νόµο.

Oι διατάξεις τηςπαρ. 2 περιπτώσεις α’ και β’ του άρθρου 6 του νέου ασφαλιστικού νόµου (Ν. 3865/2010) ουσιαστικά δεν έχουν πρακτική εφαρµογή για όσους θεµελίωσαν συνταξιοδοτικό δικαίωµα µέχρι 31-12-2010 οι οποίοι – όπως προαναφέρθηκε – εξακολουθούν να διέπονται από τις προϊσχύουσες διατάξεις. Προκειµένου για εκπαιδευτικούς Πρωτοβάθµιας και Δευτεροβάθµιας Εκπαίδευσης, οι επί πλέον «ειδικές» προϋποθέσεις (βλ. Ν. 3075/2002, άρθρ. 5 παρ. 4) που ισχύουν για τη συνταξιοδότησή τους (30 έτη υπηρεσίας και 55 ετών ή 30 έτηυπηρεσίας και 60 ετών για όσους έχουν διορισθεί πριν ή µετά την 1-1-1983 αντίστοιχα) εξακολουθούν να ισχύουν για τα πρόσωπα που έχουν θεµελιώσει συνταξιοδοτικό δικαίωµα (συµπλήρωση του κατά περίπτωση χρόνου) µέχρι τις 31-12-2010 ενώ παύουν να ισχύουν για τα πρόσωπα που θεµελιώνουν συνταξιοδοτικό δικαίωµα µετά την 1-1-2011.

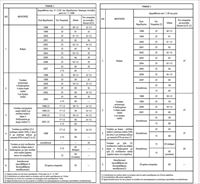

Oι προϋποθέσεις συνταξιοδότησης και τα Oρια Ηλικίας (O.Η.) που ίσχυαν κατά κατηγορία υπαλλήλων/ασφαλισµένων και κατά περίπτωση πριν από τον Ν. 3865/2010 περιλαµβάνονται αναλυτικά στους ακόλουθους πίνακες.

1. Εξίσωση ανδρών και γυναικών (∆ικαιώµατα που έχουν θεµελιωθεί µέχρι 31/12/2010)

Με την απόφαση του ∆ικαστηρίου της Ευρωπαϊκής Ενωσης στην υπόθεση C-559/07 κρίθηκε ότι οι διατάξεις της περίπτωσης α’ της παραγράφου 1 των άρθρων 1 (πολιτικοί υπάλληλοι) και 26 (στρατιωτικοί) καθώς και των παρ. 1 και 2 του άρθρου 56, του Κώδικα Πολιτικών και Στρατιωτικών Συντάξεων,που επιφυλάσσουν διαφορετική µεταχείριση µεταξύ ανδρών και γυναικών ως προς την ηλικία συνταξιοδότησης και την ελάχιστη απαιτούµενη υπηρεσία θεµελίωσης συνταξιοδοτικού δικαιώµατοςαντιβαίνουν στα οριζόµενα στο άρθρο 141 της Συνθήκης των Ευρωπαϊκών Κοινοτήτων, παραβιάζοντας την αρχή της ισότητας ως προς την καταβολή αµοιβής.

Με την απόφαση του ∆ικαστηρίου της Ευρωπαϊκής Ενωσης στην υπόθεση C-559/07 κρίθηκε ότι οι διατάξεις της περίπτωσης α’ της παραγράφου 1 των άρθρων 1 (πολιτικοί υπάλληλοι) και 26 (στρατιωτικοί) καθώς και των παρ. 1 και 2 του άρθρου 56, του Κώδικα Πολιτικών και Στρατιωτικών Συντάξεων,που επιφυλάσσουν διαφορετική µεταχείριση µεταξύ ανδρών και γυναικών ως προς την ηλικία συνταξιοδότησης και την ελάχιστη απαιτούµενη υπηρεσία θεµελίωσης συνταξιοδοτικού δικαιώµατοςαντιβαίνουν στα οριζόµενα στο άρθρο 141 της Συνθήκης των Ευρωπαϊκών Κοινοτήτων, παραβιάζοντας την αρχή της ισότητας ως προς την καταβολή αµοιβής. Με τις διατάξεις των παραγράφων 1 έως και 11 του άρθρου 6 του Ν. 3865/2010 και σε εφαρµογή της ανωτέρω απόφασης του ∆ΕΕ, εξοµοιώνονται από 1.1.2011 άνδρες και γυναίκες υπάλληλοι του ∆ηµοσίου ως προς τις προϋποθέσεις και τα όρια ηλικίας συνταξιοδότησής τους.

Oι αλλαγές που επέρχονται κατά περίπτωση στα χρόνια που απαιτούνται για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος ανδρών - γυναικών και στα όρια ηλικίας για τη συνταξιοδότησή τους είναι οι ακόλουθες:

Παλαιοί ασφαλισµένοι

Α. Συνταξιοδότηση υπαλλήλων µε τουλάχιστον τρία (3) παιδιά (παρ. 1α)

Μέχρι την ισχύ του Ν. 3865/2010 η συνταξιοδοτική νοµοθεσία παρείχε τη δυνατότητα συνταξιοδότησης σε γυναίκες υπαλλήλους µητέρων τουλάχιστον τριών (3) παιδιών µετά τη συµπλήρωση 20 χρόνων πραγµατικής συντάξιµης υπηρεσίας ανεξαρτήτως ορίου ηλικίας και ανεξάρτητα από την προσωπική/οικογενειακή κατάσταση και την ηλικία των παιδιών τους. Oι άνδρες υπάλληλοι µε τουλάχιστον τρία (3) παιδιά µπορούσαν να συνταξιοδοτηθούν µε τις ίδιες ως άνω προϋποθέσεις (20ετία) µόνο στην περίπτωση που τελούσαν σε κατάσταση χηρείας και είχαν τουλάχιστον τρία (3) παιδιά ή ήταν διαζευγµένοι µε τουλάχιστον τρία (3) παιδιά των οποίων είχαν την επιµέλεια µε δικαστική απόφαση.

α) Με τον νέοασφαλιστικό νόµο (Ν. 3865/2020) από 1-1-2011 στο πλαίσιο της συνταξιοδοτικής εξίσωσης ανδρών και γυναικών που τελούν υπό τις ίδιες προσωπικές/οικογενειακές συνθήκες, καταργείται η ως άνω προϋπόθεση και παρέχεται πλέον η δυνατότητα και στους άνδρες υπαλλήλους µε τουλάχιστον τρία (3) παιδιά να συνταξιοδοτούνται µε τις ίδιες προϋποθέσεις που ισχύουν για τις γυναίκες υπαλλήλους µητέρες τουλάχιστον τριών (3) παιδιών. Ετσι αυξάνεται από 1-1-2011 και για τους άνδρες και για τις γυναίκες υπαλλήλους ο ελάχιστα απαιτούµενος για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος χρόνος συντάξιµης υπηρεσίας ή ασφάλισης (κατά περίπτωση), σε 21, 23 και 25 έτη για όσους συµπληρώνουν την 20ετία τα έτη 2011, 2012 και 2013, αντίστοιχα. Παράλληλα θεσπίζεται πλέον όριο ηλικίας συνταξιοδότησης το 52ο, το 55ο και το 65ογια όσους συµπληρώνουν την 20ετία τα έτη 2011, 2012 και 2013, αντίστοιχα, για να είναι δυνατή η καταβολή της σύνταξης στους γονείς µε τουλάχιστον τρία (3) παιδιά.

Για την εφαρµογή των ανωτέρω διατάξεων διευκρινίζονται τα εξής: α) Το δικαίωµα συνταξιοδότησης µε βάση τις προαναφερόµενες ευνοϊκές διατάξεις για όσους έχουν τουλάχιστον τρία (3) παιδιά µπορεί να ασκηθεί και από τους δύο γονείς.

β) Oσοι υπάλληλοι (γυναίκες ή άνδρες µε τις προαναφερόµενες επιπλέον προϋποθέσεις) µε τουλάχιστον τρία (3) παιδιά έχουν συµπληρώσει 20ετή πραγµατική συντάξιµη υπηρεσία/ασφάλιση µέχρι τις 31-12-2010, εξακολουθούν να διατηρούν το δικαίωµα της συνταξιοδότησης µε άµεση καταβολή της σύνταξής τους ανεξαρτήτως ορίου ηλικίας οποτεδήποτε και αν αποχωρήσουν από την υπηρεσία, ήτοι ακόµα και µετά την 1-1- 2011.

γ) Τα ισχύοντα από 1-1-2011 για τη συνταξιοδότησητων ανδρών υπαλλήλων µε τουλάχιστον τρία (3) παιδιά έχουν εφαρµογή και για όσους από αυτούς έχουν θεµελιώσει συνταξιοδοτι κό δικαίωµα µε βάση τις γενικές διατάξεις (25ετία), µέχρι31-12-2010, από την ίδια ως άνω ηµερο/χρονολογία (1-1-2011) αφού το δικαίωµά τους ως τριτέκνων γεννάται σύµφωνα µε τις νέες διατάξεις από την ηµεροµηνία αυτή.

δ) Στις περιπτώσεις εφαρµογής των διατάξεων περί «διαδοχικής ασφάλισης» όταν δηλαδή στην εν λόγω 20ετία συναθροίζεται και χρόνος ασφάλισης που έχει διανυθεί σε άλλον ασφαλιστικό φορέα (αφορά υπαλλήλους που έχουν εισέλθει για πρώτη φορά στο ∆ηµόσιο µετά την 1-1-1983) η συνταξιοδότηση ανεξαρτήτως ορίου ηλικίας αφορά µόνο την «τµηµατική σύνταξη» που αναλογεί στον χρόνο ασφάλισης του ∆ηµοσίου. Στην περίπτωση που ο ασφαλισµένος επιλέξει την άµεση καταβολή και της «τµηµατικής σύνταξης» που αναλογεί στον χρόνο ασφάλισης που έχει διανυθεί σε άλλον ασφαλιστικό φορέα (συµµετέχων φορέας) τούτο µπορεί να συµβεί µόνο µε την ανάλογη µείωση της σύνταξης αυτής (3% για κάθε έτος πριν από το κατά περίπτωση ηλικιακόόριο του συµµετέχοντος φορέα).

ε) Oσοι και όσες υπάλληλοι συµπληρώνουν την 20ετία:

- το 2011, για τη θεµελίωση του συνταξιοδοτικού τους δικαιώµατος θα πρέπει να συµπληρώσουν 21 χρόνια πραγµατικής συντάξιµης υπηρεσίας/ασφάλισης (όποτε ο χρόνος αυτός συµπληρωθεί) και για να είναι δυνατή η καταβολή της σύνταξής τους θα πρέπει να συµπληρώσουν το 52ο έτος της ηλικίας τους, όποτε αυτό συµπληρωθεί.

- το 2012, γιατη θεµελίωση του συνταξιοδοτικού τους δικαιώµατος θα πρέπει να συµπληρώσουν 23 χρόνια πραγµατικής συντάξιµης υπηρεσίας/ασφάλισης (όποτε ο χρόνος αυτός συµπληρωθεί) και το 55ο έτος της ηλικίας τους για να είναι δυνατή η καταβολή της σύνταξής τους (επίσης όποτε αυτό συµπληρωθεί).

■ Από 1-1-2013 και εφεξής οι υπάλληλοι που δεν θα έχουν συµπληρώσει την 20ετία µέχρι 31-12-2012, θα έχουν την ίδια συνταξιοδοτική µεταχείριση µε τους λοιπούς υπαλλήλους, δηλαδή η καταβολή της σύνταξής τους θαείναι δυνατή µε τη συµπλήρωση του 65ου έτους της ηλικίας τους.

■ Επισηµαίνεται επίσης ότι δεν απαιτείται ηταυτόχρονη συµπλήρωση του ελάχιστα απαιτούµενου για τη θεµελίωση του συνταξιοδοτικού χρόνου (21 ή 23 χρόνια) και του ηλικιακού ορίου για την καταβολή της σύνταξης (52ο ή 55ο). O/η υπάλληλος θα ακολουθεί το ανωτέρω όριο που αντιστοιχεί στον χρόνο συµπλήρωσης της 20ετίας, ανεξαρτήτως του χρόνου αποχώρησής του από την υπηρεσία. Τα όσα προαναφέρθηκαν παρουσιάζονται συνοπτικά στον πίνακα 1.

ΕΠΙΣΗΜΑΝΣΕΙΣ Ανδρες ή γυναίκες υπάλληλοι µε τουλάχιστον τρία (3) παιδιά που από 1-1-2011 δεν συµπληρώνουν τον ελάχιστα απαιτούµενο χρόνο συντάξιµης υπηρεσίας ή ασφάλισης κατά περίπτωση για τη θεµελίωση του συνταξιοδοτικού τους δικαιώµατος, µπορούν να αναγνωρίσουν (υπό τον όρο καταβολής εισφοράς εξαγοράς) χρόνο παιδιών*/σπουδών* και ανάλογα µε το πότε θεµελιώνεται συνταξιοδοτικό δικαίωµα µε συνυπολογισµό και του χρόνου αυτού, προσδιορίζεται το όριο ηλικίας που αντιστοιχεί στο, σύµφωνα µε τα ανωτέρω, έτος θεµελίωσης.

* Για τον αναγνωριζόµενο χρόνο περισσότερες διευκρινίσεις στις Ενότητες «Πλασµατικός χρόνος παιδιών» και «Αναγνώριση χρόνου σπουδών»

* Για τον αναγνωριζόµενο χρόνο περισσότερες διευκρινίσεις στις Ενότητες «Πλασµατικός χρόνος παιδιών» και «Αναγνώριση χρόνου σπουδών»

Παραδείγματα

α) Υπάλληλος µε τουλάχιστον τρία (3) ενήλικα παιδιά που το 2011 έχει 19 χρόνια συντάξιµης υπηρεσίας/ασφάλισης µπορεί να αναγνωρίσει τουλάχιστον δύο (2) χρόνια (παιδιών*/σπουδών*) και κατ’ αυτόν τον τρόπο λογίζεται ότι συµπλήρωσε τα 21 έτη εντός του 2011 (οποτεδήποτε και αν πραγµατοποιήσει την εν λόγω αναγνώριση) και κατ’ ακολουθία το ισχύον στην περίπτωσή του/της όριο ηλικίας συνταξιοδότησης θα είναι το 52ο έτος.

β) Το ίδιο όριο ηλικίας (52ο) θα ισχύσει και στην περίπτωση που ο/ηυπάλληλος θελήσει να αναγνωρίσει µόνο έναν (1) χρόνο. Η καθοριστική 20ετία λογίζεται ότι συµπληρώθηκε το 2011, θα απαιτηθεί όµως και η συµπλήρωση από τον/την υπάλληλο 21 ετών πραγµατικής συντάξιµης υπηρεσίας ή ασφάλισης κατά περίπτωση. (Βλ. ανωτέρω πίνακα 1)

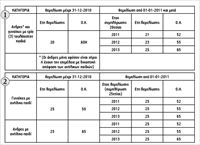

Β. Συνταξιοδότηση ανδρών και γυναικών µε ανήλικα παιδιά (παρ. 2β)

Στο πλαίσιο της εξίσωσης των ορίων ηλικίας συνταξιοδότησης ανδρών και γυναικών παρέχεται η δυνατότητα και στους άνδρες υπαλλήλους που θεµελιώνουν συνταξιοδοτικό δικαίωµα από 1-1-2011 και µετά, έχοντας κατά τον χρόνο της θεµελίωσης ανήλικο παιδί να συνταξιοδοτούνται µε το ίδιο ηλικιακό όριο που ισχύει και για τις γυναίκες υπαλλήλους µητέρες ανηλίκων παιδιών. Ετσι και για τους άνδρες και για τις γυναίκες υπαλλήλους που συµπληρώνουν 25ετή συντάξιµη υπηρεσία ή 25ετή ασφάλιση κατά περίπτωση το 2011 και κατά τον «κρίσιµο» αυτό χρόνο έχουν ανήλικο παιδί, η καταβολή της σύνταξης θα είναι δυνατή µε τη συµπλήρωση του 52ου έτους της ηλικίας τους, ενώ για όσους συµπληρώνουν την ως άνω 25ετία το 2012, η καταβολή της σύνταξης θα είναι δυνατή µε τη συµπλήρωση του 55ου έτους της ηλικίας τους.

Στο πλαίσιο της εξίσωσης των ορίων ηλικίας συνταξιοδότησης ανδρών και γυναικών παρέχεται η δυνατότητα και στους άνδρες υπαλλήλους που θεµελιώνουν συνταξιοδοτικό δικαίωµα από 1-1-2011 και µετά, έχοντας κατά τον χρόνο της θεµελίωσης ανήλικο παιδί να συνταξιοδοτούνται µε το ίδιο ηλικιακό όριο που ισχύει και για τις γυναίκες υπαλλήλους µητέρες ανηλίκων παιδιών. Ετσι και για τους άνδρες και για τις γυναίκες υπαλλήλους που συµπληρώνουν 25ετή συντάξιµη υπηρεσία ή 25ετή ασφάλιση κατά περίπτωση το 2011 και κατά τον «κρίσιµο» αυτό χρόνο έχουν ανήλικο παιδί, η καταβολή της σύνταξης θα είναι δυνατή µε τη συµπλήρωση του 52ου έτους της ηλικίας τους, ενώ για όσους συµπληρώνουν την ως άνω 25ετία το 2012, η καταβολή της σύνταξης θα είναι δυνατή µε τη συµπλήρωση του 55ου έτους της ηλικίας τους.

Για όσους θα συµπληρώσουν την 25ετία από 1-1-2013 και µετά, σταµατά πλέον η ευνοϊκότερη συνταξιοδοτική µεταχείριση των ανδρών και γυναικών υπαλλήλων µε ανήλικα παιδιά, σε σχέση µε τους υπόλοιπους υπαλλήλους και ορίζεται το 65ο έτος της ηλικίας ως ενιαίο όριο ηλικίας για τη συνταξιοδότηση.

Επισηµαίνεται ότι οι ισχύουσες από 1-1-2011 διατάξεις που προβλέπουν την εξίσωση των ανδρών και γυναικών υπαλλήλων µε ανήλικα παιδιά ως προς ταόρια ηλικίας για τη συνταξιοδότηση δεν έχουν εφαρµογή για όσους έχουν θεµελιώσει συνταξιοδοτικό δικαίωµα (συµπλήρωση 25ετούς συντάξιµης υπηρεσίας/ασφάλισης κατά περίπτωση) µέχρι 31-12-2010, όπως άλλωστε προκύπτει ρητά από τις διατάξεις του πρώτου καιτου δεύτερου εδαφίου της παρ. 11 του άρθρου 6 του Ν. 3865/2010 καθώς και της παρ. 7 του άρθρου µόνου του Ν. 3847/2010.

Ετσι, για άνδρα υπάλληλο πατέρα ανήλικου παιδιού που κατά τις 31-12-2010 είχε συµπληρώσει 25ετή συντάξιµη υπηρεσία/ ασφάλιση, άρα είχε θεµελιώσει συνταξιοδοτικό δικαίωµα µέχρι τις 31-12-2010, εφόσον αποχωρήσει από την υπηρεσία (µε παραίτηση), το όριο ηλικίας για την καταβολή της σύνταξής του θα εξακολουθήσει να είναι εκείνο που ίσχυε πριν απότην εξίσωση ανδρών και γυναικών µε ανήλικα παιδιά, ήτοι το 65ο.

Oι προϋποθέσεις συνταξιοδότησης ανδρών και γυναικών µε ανήλικα παιδιά παρατίθενται συνοπτικά στον ακόλουθο πίνακα 2.

β) Το ίδιο όριο ηλικίας (52ο) θα ισχύσει και στην περίπτωση που ο/ηυπάλληλος θελήσει να αναγνωρίσει µόνο έναν (1) χρόνο. Η καθοριστική 20ετία λογίζεται ότι συµπληρώθηκε το 2011, θα απαιτηθεί όµως και η συµπλήρωση από τον/την υπάλληλο 21 ετών πραγµατικής συντάξιµης υπηρεσίας ή ασφάλισης κατά περίπτωση. (Βλ. ανωτέρω πίνακα 1)

Β. Συνταξιοδότηση ανδρών και γυναικών µε ανήλικα παιδιά (παρ. 2β)

Στο πλαίσιο της εξίσωσης των ορίων ηλικίας συνταξιοδότησης ανδρών και γυναικών παρέχεται η δυνατότητα και στους άνδρες υπαλλήλους που θεµελιώνουν συνταξιοδοτικό δικαίωµα από 1-1-2011 και µετά, έχοντας κατά τον χρόνο της θεµελίωσης ανήλικο παιδί να συνταξιοδοτούνται µε το ίδιο ηλικιακό όριο που ισχύει και για τις γυναίκες υπαλλήλους µητέρες ανηλίκων παιδιών. Ετσι και για τους άνδρες και για τις γυναίκες υπαλλήλους που συµπληρώνουν 25ετή συντάξιµη υπηρεσία ή 25ετή ασφάλιση κατά περίπτωση το 2011 και κατά τον «κρίσιµο» αυτό χρόνο έχουν ανήλικο παιδί, η καταβολή της σύνταξης θα είναι δυνατή µε τη συµπλήρωση του 52ου έτους της ηλικίας τους, ενώ για όσους συµπληρώνουν την ως άνω 25ετία το 2012, η καταβολή της σύνταξης θα είναι δυνατή µε τη συµπλήρωση του 55ου έτους της ηλικίας τους. Για όσους θα συµπληρώσουν την 25ετία από 1-1-2013 και µετά, σταµατά πλέον η ευνοϊκότερη συνταξιοδοτική µεταχείριση των ανδρών και γυναικών υπαλλήλων µε ανήλικα παιδιά, σε σχέση µε τους υπόλοιπους υπαλλήλους και ορίζεται το 65ο έτος της ηλικίας ως ενιαίο όριο ηλικίας για τη συνταξιοδότηση.

Επισηµαίνεται ότι οι ισχύουσες από 1-1-2011 διατάξεις που προβλέπουν την εξίσωση των ανδρών και γυναικών υπαλλήλων µε ανήλικα παιδιά ως προς ταόρια ηλικίας για τη συνταξιοδότηση δεν έχουν εφαρµογή για όσους έχουν θεµελιώσει συνταξιοδοτικό δικαίωµα (συµπλήρωση 25ετούς συντάξιµης υπηρεσίας/ασφάλισης κατά περίπτωση) µέχρι 31-12-2010, όπως άλλωστε προκύπτει ρητά από τις διατάξεις του πρώτου καιτου δεύτερου εδαφίου της παρ. 11 του άρθρου 6 του Ν. 3865/2010 καθώς και της παρ. 7 του άρθρου µόνου του Ν. 3847/2010.

Ετσι, για άνδρα υπάλληλο πατέρα ανήλικου παιδιού που κατά τις 31-12-2010 είχε συµπληρώσει 25ετή συντάξιµη υπηρεσία/ ασφάλιση, άρα είχε θεµελιώσει συνταξιοδοτικό δικαίωµα µέχρι τις 31-12-2010, εφόσον αποχωρήσει από την υπηρεσία (µε παραίτηση), το όριο ηλικίας για την καταβολή της σύνταξής του θα εξακολουθήσει να είναι εκείνο που ίσχυε πριν απότην εξίσωση ανδρών και γυναικών µε ανήλικα παιδιά, ήτοι το 65ο.

Oι προϋποθέσεις συνταξιοδότησης ανδρών και γυναικών µε ανήλικα παιδιά παρατίθενται συνοπτικά στον ακόλουθο πίνακα 2.

Γ. Ανδρες και γυναίκες µε ανάπηρα παιδιά (παρ. 2β. υποπερίπτ. β’)

Με την προϊσχύουσα, του νέου ασφαλιστικού νόµου (Ν. 3865/2010), νοµοθεσία η γυναίκα υπάλληλος µε ανίκανο παιδί, για το οποίο είχε γνωµατεύσει η Ανωτάτη Στρατού Υγειονοµική Επιτροπή (ΑΣΥΕ) ότι είχε ποσοστό ανικανότητας 50% και άνω, µπορούσε µετά τη θεµελίωση του συνταξιοδοτικού της δικαιώµατος (σύµφωνα πάντα µε τα κατά περίπτωση ισχύοντα) να συνταξιοδοτηθεί εφόσον είχε συµπληρώσει το 50ό έτος της ηλικίας της. Εξυπακούεται ότι αν στην περίπτωσή της ίσχυαν ακόµα ευνοϊκότερες προϋποθέσεις συνταξιοδότησης (µικρότερο όριο ηλικίας ή είχε τη δυνατότητα συνταξιοδότησης ΑOΗ) για το συνταξιοδοτικό της δικαίωµα εφαρµόζονταν οι ευνοϊκότερες αυτές προϋποθέσεις. Η ανικανότητα του παιδιού έπρεπε να συντρέχει κατά τον χρόνο θεµελίωσης του συνταξιοδοτικού της δικαιώµατος (25ετία).

Από 1/1/2011

α) δεν επέρχεται καµία αλλαγή στον ελάχιστο χρόνο που απαιτείται για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος (αναφερόµαστε στις περιπτώσεις που απαιτούνταν 25ετία, άρα για υπαλλήλους που έχουν προσληφθεί για πρώτη φορά στο ∆ηµόσιο µετά την 1-1-1983).

β) το ποσοστό ανικανότητας που πρέπει να φέρει το ανίκανο παιδί, προκειµένου να τύχει ο γονέας ευνοϊκότερης συνταξιοδοτικής µεταχείρισης, αυξάνεται από 50% σε 67% προστιθεµένης επιπλέον και της προϋπόθεσης η ανικανότητα να συνεπάγεται την αδυναµία άσκησης κάθε βιοποριστικού επαγγέλµατος.

γ) οι προαναφερόµενες νέες ρυθµίσεις έχουν πλέον εφαρµογή και στους άνδρες υπαλλήλους µε ανίκανο παιδί που θεµελιώνουν δικαίωµα σύνταξης (συµπλήρωση 25ετίας από 1-1-2011 και µετά), µε τους ίδιους όρους και προϋποθέσεις που ισχύουν για τις γυναίκες (µε τις οποίες τελούν υπό τις ίδιες συνθήκες).

δ) ως αρµόδιο όργανο για τη διαπίστωση της ανικανότητας του παιδιού και τον ορισµό του ποσοστού ανικανότητας παραµένει η ΑΣΥΕ και ε) το δικαίωµα συνταξιοδότησης µε ανάπηρο παιδί µπορεί να ασκηθεί και από τους δύο. Με το προϊσχύον καθεστώς σηµειώνουµε ότι οι άνδρες υπάλληλοι δεν ετύγχαναν ευνοϊκότερης συνταξιοδοτικής µεταχείρισης ως πατέρες ανίκανων παιδιών και ως εκ τούτου θεµελίωναν συνταξιοδοτικό δικαίωµα µε τη συµπλήρωση 25ετούς πραγµατικής συντάξιµης υπηρεσίας/ασφάλισης και σε περίπτωση αποχώρησής τους από την υπηρεσία η σύνταξη ήταν πληρωτέα µε τη συµπλήρωση του 65ου έτους της ηλικίας τους. Oι διατάξεις αυτές εξακολουθούν να ισχύουν για όσους θεµελίωσαν συνταξιοδοτικό δικαίωµα µέχρι 31-12-2010.

ΕΦΑΡΜΟΣΤΕΑ ΝΟΜΟΘΕΣΙΑ άρθρο 56 παρ. 1β του Π.∆. 169/2007 και άρθρο 6 παρ. 2β υποπερίπτ. ββ του Ν. 3865/2010. Oι προϋποθέσεις συνταξιοδότησης ανδρών και γυναικών µε ανάπηρα παιδιά παρατίθενται συνοπτικά στον ακόλουθο πίνακα 3.

∆. Ανδρες και γυναίκες µε ανίκανο/η σύζυγο (παρ. 2β. υποπερίπτ. ββ’)

Με την προϊσχύουσα του νέου ασφαλιστικού νόµου (Ν. 3865/2010) νοµοθεσία, η γυναίκα υπάλληλος µε ανίκανο σύζυγο για τον οποίο είχε γνωµατεύσει η Ανωτάτη Στρατού Υγειονοµική Επιτροπή (ΑΣΥΕ) ότι είχε ποσοστό ανικανότητας 67% και άνω µπορούσε µετά τη θεµελίωση του συνταξιοδοτικού της δικαιώµατος (σύµφωνα πάντα µε τα κατά περίπτωση ισχύοντα) να συνταξιοδοτηθεί εφόσον είχε συµπληρώσει το 50ό έτος της ηλικίας της. Εξυπακούεται ότι αν στην περίπτωσή της ίσχυαν ακόµα ευνοϊκότερες προϋποθέσεις συνταξιοδότησης (µικρότερο O.Η. ή είχε τη δυνατότητα συνταξιοδότησης Α.O.Η) για το συνταξιοδοτικό της δικαίωµα, εφαρµόζονταν οι ευνοϊκότερες αυτές προϋποθέσεις.

Με την προϊσχύουσα του νέου ασφαλιστικού νόµου (Ν. 3865/2010) νοµοθεσία, η γυναίκα υπάλληλος µε ανίκανο σύζυγο για τον οποίο είχε γνωµατεύσει η Ανωτάτη Στρατού Υγειονοµική Επιτροπή (ΑΣΥΕ) ότι είχε ποσοστό ανικανότητας 67% και άνω µπορούσε µετά τη θεµελίωση του συνταξιοδοτικού της δικαιώµατος (σύµφωνα πάντα µε τα κατά περίπτωση ισχύοντα) να συνταξιοδοτηθεί εφόσον είχε συµπληρώσει το 50ό έτος της ηλικίας της. Εξυπακούεται ότι αν στην περίπτωσή της ίσχυαν ακόµα ευνοϊκότερες προϋποθέσεις συνταξιοδότησης (µικρότερο O.Η. ή είχε τη δυνατότητα συνταξιοδότησης Α.O.Η) για το συνταξιοδοτικό της δικαίωµα, εφαρµόζονταν οι ευνοϊκότερες αυτές προϋποθέσεις.

Με την προϊσχύουσα του νέου ασφαλιστικού νόµου (Ν. 3865/2010) νοµοθεσία, η γυναίκα υπάλληλος µε ανίκανο σύζυγο για τον οποίο είχε γνωµατεύσει η Ανωτάτη Στρατού Υγειονοµική Επιτροπή (ΑΣΥΕ) ότι είχε ποσοστό ανικανότητας 67% και άνω µπορούσε µετά τη θεµελίωση του συνταξιοδοτικού της δικαιώµατος (σύµφωνα πάντα µε τα κατά περίπτωση ισχύοντα) να συνταξιοδοτηθεί εφόσον είχε συµπληρώσει το 50ό έτος της ηλικίας της. Εξυπακούεται ότι αν στην περίπτωσή της ίσχυαν ακόµα ευνοϊκότερες προϋποθέσεις συνταξιοδότησης (µικρότερο O.Η. ή είχε τη δυνατότητα συνταξιοδότησης Α.O.Η) για το συνταξιοδοτικό της δικαίωµα, εφαρµόζονταν οι ευνοϊκότερες αυτές προϋποθέσεις. Από 1/1/2011

α) δεν επέρχεται καµία αλλαγή στον ελάχιστο χρόνο που απαιτείται για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος (αναφερόµαστε στις περιπτώσεις που απαιτείτο 25ετία, άρα για υπαλλήλους που έχουν προσληφθεί για πρώτη φορά στο ∆ηµόσιο µετά την 1-1-1983).

β) το ποσοστό ανικανότητας που πρέπει να φέρει ο ανίκανος σύζυγος, προκειµένου να τύχει ο/η σύζυγος ευνοϊκότερης συνταξιοδοτικής µεταχείρισης παραµένει 67%, προστιθεµένης όµως της επιπλέον προϋπόθεσης η ανικανότητα να συνεπάγεται την αδυναµία άσκησης κάθε βιοποριστικού επαγγέλµατος.

γ) οι νέες ρυθµίσεις έχουν πλέον εφαρµογή και στους άνδρες υπαλλήλους µε ανίκανη σύζυγο µε τους ίδιους όρους και προϋποθέσεις που ισχύουν για τις γυναίκες (µε τις οποίες τελούν υπό τις ίδιες συνθήκες) και

α) δεν επέρχεται καµία αλλαγή στον ελάχιστο χρόνο που απαιτείται για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος (αναφερόµαστε στις περιπτώσεις που απαιτείτο 25ετία, άρα για υπαλλήλους που έχουν προσληφθεί για πρώτη φορά στο ∆ηµόσιο µετά την 1-1-1983).

β) το ποσοστό ανικανότητας που πρέπει να φέρει ο ανίκανος σύζυγος, προκειµένου να τύχει ο/η σύζυγος ευνοϊκότερης συνταξιοδοτικής µεταχείρισης παραµένει 67%, προστιθεµένης όµως της επιπλέον προϋπόθεσης η ανικανότητα να συνεπάγεται την αδυναµία άσκησης κάθε βιοποριστικού επαγγέλµατος.

γ) οι νέες ρυθµίσεις έχουν πλέον εφαρµογή και στους άνδρες υπαλλήλους µε ανίκανη σύζυγο µε τους ίδιους όρους και προϋποθέσεις που ισχύουν για τις γυναίκες (µε τις οποίες τελούν υπό τις ίδιες συνθήκες) και

δ) αρµόδιο όργανο για τη διαπίστωση της ανικανότητας του συζύγου και τον ορισµό του ποσοστού ανικανότητας είναι η ΑΣΥΕ. Με το προϊσχύον καθεστώς σηµειώνουµε ότι οι άνδρες υπάλληλοι δεν ετύγχαναν ευνοϊκότερης συνταξιοδοτικής µεταχείρισης ως σύζυγοι µε ανίκανη σύζυγο και ως εκ τούτου θεµελίωναν συνταξιοδοτικό δικαίωµα µε τη συµπλήρωση 25ετούς πραγµατικής συντάξιµης υπηρεσίας / ασφάλισης και σε περίπτωση αποχώρησής τους από την υπηρεσία η σύνταξη ήταν πληρωτέα µε τη συµπλήρωση του 65ου έτους της ηλικίας τους. Oι διατάξεις αυτές εξακολουθούν να ισχύουν για όσους θεµελίωσαν συνταξιοδοτικό δικαίωµα µέχρι 31-12-2010.

Στην περίπτωση όµως που άνδρας υπάλληλος µε ανίκανη σύζυγο είχε 25ετή συντάξιµη υπηρεσία ασφάλιση κατά την 31-12-2010, συνυπολογιζοµένου σ’ αυτήν και του χρόνου της στρατιωτικής του θητείας που είχε αναγνωρίσει ως συντάξιµη µε εξαγορά (άρα µε θεµελιωµένο δικαίωµα), προβαίνοντας στην ανάκληση της αναγνωριστικής πράξης ή στον περιορισµό τουαναγνωρισθέντος χρόνου κατά περίπτωση, δεν θα ανήκει πλέον στην κατηγορία εκείνων που θεµελίωσαν συνταξιοδοτικό δικαίωµα µέχρι την ως άνω ηµεροχρονολογία, αλλά στην κατηγορία εκείνων που θα θεµελιώσουν συνταξιοδοτικό δικαίωµα από 1-1-2011 και µετά, µε συνέπεια να µπορούν να τύχουν εφαρµογής οι ευνοϊκότερες προϋποθέσεις συνταξιοδότησης που ισχύουν για τους άνδρες υπαλλήλους µε ανίκανη σύζυγο κατά τη 2ετή µεταβατική περίοδο (έτη 2011 και 2012) στο πλαίσιο της εξίσωσης ανδρών και γυναικών ως προς τα όρια ηλικίας συνταξιοδότησης.

ΕΦΑΡΜΟΣΤΕΑ ΝΟΜΟΘΕΣΙΑ άρθρο 56 παρ. 1β του Π.∆. 169/2007 και άρθρο6 παρ. 2βυποπεριπτ.ββτουΝ. 3865/2010 (πίνακας 4).

Παλαιοί ασφαλισµένοι (µετά την 1/1/1983)

Για τις γυναίκες υπαλλήλους της κατηγορίας αυτής, µε τις νέες ρυθµίσεις αυξάνεται σταδιακά, εντός τριών (3) ετών, το όριο ηλικίας (O.Η.) για όσες θεµελιώνουν συνταξιοδοτικό δικαίωµα από 1-1-2011 και µετά, το οποίο διαµορφώνεται στο 61ο για όσες θεµελιώνουν συνταξιοδοτικό δικαίωµα το έτος 2011, στο 63ο για όσες θεµελιώνουν συνταξιοδοτικό δικαίωµα το έτος 2012 και στο 65ο για όσες θεµελιώνουν συνταξιοδοτικό δικαίωµα το έτος 2013. O απαιτούµενος για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος χρόνος πραγµατικής συντάξιµης υπηρεσίας / ασφάλισης δεν θίγεται από τις νέες ρυθµίσεις και εξακολουθεί να παραµένει ο ίδιος (25ετία). Στο πλαίσιο της εξίσωσης των ορίων ηλικίας συνταξιοδότησης ανδρών καιγυναικών, κατά τη διάρκεια της 2ετούς µεταβατικής περιόδου (2011 και 2012), µειώνεται το ισχύον µέχρι 31-12-2010 O.Η. συνταξιοδότησης των ανδρών από το 65ο στο 61ο έτος για όσους θεµελιώνουν συνταξιοδοτικό δικαίωµα το έτος 2011, στο 63ο για όσους θεµελιώνουν συνταξιοδοτικό δικαίωµα το έτος 2012 και ορίζεται εκ νέου το 65ο για όσους θεµελιώνουν συνταξιοδοτικό δικαίωµα από το έτος 2013 και µετά. Ετσι, για όσους (άνδρες και γυναίκες) θεµελιώνουν συνταξιοδοτικό δικαίωµα από 1-1-2013 και εφεξής, θα ισχύει πλέον ενιαίο O.Η. για την καταβολή της σύνταξής τους, το 65ο. Ανδρες και γυναίκες υπάλληλοι της εν λόγω κατηγορίας που θεµελίωσαν συνταξιοδοτικό δικαίωµα µέχρι 31-12-2010, διατηρούν ως όριο ηλικίας (O.Η.) για τη συνταξιοδότησή τους το 65ο έτος και το 60ό, αντίστοιχα, µε παράλληλη διατήρηση της δυνατότητας να λάβουν µειωµένη σύνταξη µετά τη συµπλήρωση του 60ού έτους και του 55ου έτους της ηλικίας τους, αντίστοιχα, όποτε και αν αποχωρήσουν από την υπηρεσία µετά την 1-1-2011.

Διευκρινίσεις

Στην περίπτωση όµως που άνδρας υπάλληλος µε ανίκανη σύζυγο είχε 25ετή συντάξιµη υπηρεσία ασφάλιση κατά την 31-12-2010, συνυπολογιζοµένου σ’ αυτήν και του χρόνου της στρατιωτικής του θητείας που είχε αναγνωρίσει ως συντάξιµη µε εξαγορά (άρα µε θεµελιωµένο δικαίωµα), προβαίνοντας στην ανάκληση της αναγνωριστικής πράξης ή στον περιορισµό τουαναγνωρισθέντος χρόνου κατά περίπτωση, δεν θα ανήκει πλέον στην κατηγορία εκείνων που θεµελίωσαν συνταξιοδοτικό δικαίωµα µέχρι την ως άνω ηµεροχρονολογία, αλλά στην κατηγορία εκείνων που θα θεµελιώσουν συνταξιοδοτικό δικαίωµα από 1-1-2011 και µετά, µε συνέπεια να µπορούν να τύχουν εφαρµογής οι ευνοϊκότερες προϋποθέσεις συνταξιοδότησης που ισχύουν για τους άνδρες υπαλλήλους µε ανίκανη σύζυγο κατά τη 2ετή µεταβατική περίοδο (έτη 2011 και 2012) στο πλαίσιο της εξίσωσης ανδρών και γυναικών ως προς τα όρια ηλικίας συνταξιοδότησης.

ΕΦΑΡΜΟΣΤΕΑ ΝΟΜΟΘΕΣΙΑ άρθρο 56 παρ. 1β του Π.∆. 169/2007 και άρθρο6 παρ. 2βυποπεριπτ.ββτουΝ. 3865/2010 (πίνακας 4).

Παλαιοί ασφαλισµένοι (µετά την 1/1/1983)

Για τις γυναίκες υπαλλήλους της κατηγορίας αυτής, µε τις νέες ρυθµίσεις αυξάνεται σταδιακά, εντός τριών (3) ετών, το όριο ηλικίας (O.Η.) για όσες θεµελιώνουν συνταξιοδοτικό δικαίωµα από 1-1-2011 και µετά, το οποίο διαµορφώνεται στο 61ο για όσες θεµελιώνουν συνταξιοδοτικό δικαίωµα το έτος 2011, στο 63ο για όσες θεµελιώνουν συνταξιοδοτικό δικαίωµα το έτος 2012 και στο 65ο για όσες θεµελιώνουν συνταξιοδοτικό δικαίωµα το έτος 2013. O απαιτούµενος για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος χρόνος πραγµατικής συντάξιµης υπηρεσίας / ασφάλισης δεν θίγεται από τις νέες ρυθµίσεις και εξακολουθεί να παραµένει ο ίδιος (25ετία). Στο πλαίσιο της εξίσωσης των ορίων ηλικίας συνταξιοδότησης ανδρών καιγυναικών, κατά τη διάρκεια της 2ετούς µεταβατικής περιόδου (2011 και 2012), µειώνεται το ισχύον µέχρι 31-12-2010 O.Η. συνταξιοδότησης των ανδρών από το 65ο στο 61ο έτος για όσους θεµελιώνουν συνταξιοδοτικό δικαίωµα το έτος 2011, στο 63ο για όσους θεµελιώνουν συνταξιοδοτικό δικαίωµα το έτος 2012 και ορίζεται εκ νέου το 65ο για όσους θεµελιώνουν συνταξιοδοτικό δικαίωµα από το έτος 2013 και µετά. Ετσι, για όσους (άνδρες και γυναίκες) θεµελιώνουν συνταξιοδοτικό δικαίωµα από 1-1-2013 και εφεξής, θα ισχύει πλέον ενιαίο O.Η. για την καταβολή της σύνταξής τους, το 65ο. Ανδρες και γυναίκες υπάλληλοι της εν λόγω κατηγορίας που θεµελίωσαν συνταξιοδοτικό δικαίωµα µέχρι 31-12-2010, διατηρούν ως όριο ηλικίας (O.Η.) για τη συνταξιοδότησή τους το 65ο έτος και το 60ό, αντίστοιχα, µε παράλληλη διατήρηση της δυνατότητας να λάβουν µειωµένη σύνταξη µετά τη συµπλήρωση του 60ού έτους και του 55ου έτους της ηλικίας τους, αντίστοιχα, όποτε και αν αποχωρήσουν από την υπηρεσία µετά την 1-1-2011.

Διευκρινίσεις

α) για υπάλληλο που θεµελιώνει συνταξιοδοτικό δικαίωµα 25ετίας το 2011, η καταβολή της σύνταξής του/της είναι δυνατή εφόσον έχει συµπληρώσει το 61ο έτος της ηλικίας του/της για πλήρη σύνταξη και το 56ο έτος της ηλικίας του/της για πρόωρη / µειωµένη.

β) για υπάλληλο που θα θεµελιώσει συνταξιοδοτικό δικαίωµα (25ετία) το 2012, η καταβολή της σύνταξής του/της θα είναι δυνατή εφόσον συµπληρώσει το 63ο έτος της ηλικίας του/της για πλήρη σύνταξη και το 58ο έτος της ηλικίας του/της για πρόωρη / µειωµένη γ) για υπάλληλο που θα θεµελιώσει συνταξιοδοτικό δικαίωµα (25ετία) από 1-1-2013 και εφεξής, η καταβολή της σύνταξής του/της θα είναι δυνατή εφόσον έχει συµπληρώσει το 65ο έτος της ηλικίας του/της για πλήρη σύνταξη και το 60ό έτος της ηλικίας του/της για πρόωρη / µειωµένη.

Εφαρμοστέα νομοθεσια άρθρο 56 παρ. 1 περιπτ. β’ πρώτο και δεύτερο εδάφιο του Π.∆. 169/2007 και άρθρο6 παρ. 2β υποπεριπτ.βγ του Ν. 3865/2010.

ΠΑΡΑΔΕΙΓΜΑΤΑ

β) για υπάλληλο που θα θεµελιώσει συνταξιοδοτικό δικαίωµα (25ετία) το 2012, η καταβολή της σύνταξής του/της θα είναι δυνατή εφόσον συµπληρώσει το 63ο έτος της ηλικίας του/της για πλήρη σύνταξη και το 58ο έτος της ηλικίας του/της για πρόωρη / µειωµένη γ) για υπάλληλο που θα θεµελιώσει συνταξιοδοτικό δικαίωµα (25ετία) από 1-1-2013 και εφεξής, η καταβολή της σύνταξής του/της θα είναι δυνατή εφόσον έχει συµπληρώσει το 65ο έτος της ηλικίας του/της για πλήρη σύνταξη και το 60ό έτος της ηλικίας του/της για πρόωρη / µειωµένη.

Εφαρμοστέα νομοθεσια άρθρο 56 παρ. 1 περιπτ. β’ πρώτο και δεύτερο εδάφιο του Π.∆. 169/2007 και άρθρο6 παρ. 2β υποπεριπτ.βγ του Ν. 3865/2010.

ΠΑΡΑΔΕΙΓΜΑΤΑ

α) γυναίκα υπάλληλος που έχει διοριστεί το 1986 και έχει ένα παιδί που είναι ενήλικο αναγνωρίζοντας έναν (1) πλασµατικό χρόνο για το παιδί συµπληρώνει 25ετία µέχρι 31-12-2010, θεµελιώνοντας κατά τ’ ανωτέρω συνταξιοδοτικό δικαίωµα µέχρι την εν λόγω ηµεροχρονολογία και σε περίπτωση αποχώρησής της από την υπηρεσία, η σύνταξή της θα µπορεί να της καταβληθεί άµεσα, εφόσον έχει συµπληρώσει και το 60ό έτος της ηλικίας της, ή αν δεν είναι 60 ετών, όποτε συµπληρώσει το ηλικιακό αυτό όριο. Αν δεν είναι 60ετών, είναι όµως πάνω από 55 ετών, µπορεί να ζητήσει την πρόωρη καταβολή µε την ανάλογη µείωση.

β) γυναίκα υπάλληλος που έχει διοριστεί το 1986 και δεν έχει παιδιά συµπληρώνει την 25ετία της το 2011, θεµελιώνοντας συνταξιοδοτικό δικαίωµα και σε περίπτωση αποχώρησής της από την υπηρεσία η σύνταξή της θα µπορεί να της καταβληθεί άµεσα, εφόσον έχει συµπληρώσει και το 61ο έτος της ηλικίας της, ή σε περίπτωση που δεν είναι 61 ετών, όποτε συµπληρώσει το ηλικιακό αυτό όριο.

γ) γυναίκα υπάλληλος χωρίς παιδιά που έχει διοριστεί το 1988 θα θεµελιώσει συνταξιοδοτικό δικαίωµα το 2013 και θα µπορεί να συνταξιοδοτηθεί, εφόσον έχει συµπληρώσει το 65ο έτος της ηλικίας της, ή θα µπορεί να λάβει πρόωρη / µειωµένη σύνταξη µετά τη συµπλήρωση του 60ού έτους.

ΣΤ. Γενικές προϋποθέσεις συνταξιοδότησης (για υπαλλήλους που έχουν προσληφθεί / διορισθεί µετά την 1-1-1983

Με τις προϊσχύουσες του Ν. 3865/2010 διατάξεις, οι παραπάνω υπάλληλοι πέρα από τις κατά περίπτωση ειδικές προϋποθέσεις συνταξιοδότησης είχαν και τις παρακάτω εναλλακτικές δυνατότητες συνταξιοδότησης:

– Με τη συµπλήρωση 35ετούς πραγµατικής συντάξιµης υπηρεσίας / ασφάλισης και του 58ου έτους της ηλικίας τους ή – µε τη συµπλήρωση 37ετούς πραγµατικής συντάξιµης υπηρεσίας / ασφάλισης ανεξαρτήτως ορίου ηλικίας (Α.O.Η.).

- Με τις νέες ρυθµίσεις επέρχονται αλλαγές στις προαναφερόµενες προϋποθέσεις συνταξιοδότησης αυξανοµένου σταδιακά από 1-1-2011, τόσο του χρόνου της συντάξιµης υπηρεσίας που πρέπει να συµπληρωθεί (από τα 35 έτη στα 40) όσο και του ηλικιακού ορίου από το 58ο στο 60ό καταργούµενης πλέον της δυνατότητας συνταξιοδότησης ανεξαρτήτως ορίου ηλικίας (Α.O.Η.), µε τη συµπλήρωση 37ετούς συντάξιµης υπηρεσίας / ασφάλισης. ∆ηλαδή, το O.Η. θα φτάσει το 65ο έτος µε λιγότερα από 40 χρόνια συντάξιµης υπηρεσίας / ασφάλισης, ή το 60ό έτος µε 40 χρόνια συντάξιµης υπηρεσίας / ασφάλισης. Η κρίσιµη «συνταξιοδοτική παράµετρος» για τη λειτουργικότητα της εν λόγω διάταξης είναι, ο χρόνος θεµελίωσης του συνταξιοδοτικού δικαιώµατος, δηλαδή ο χρόνος συµπλήρωσης 25ετούς πραγµατικής συντάξιµης υπηρεσίας / ασφάλισης και ανάλογα µε το έτος που συµπληρώνεται αυτή, προσδιορίζονται τόσο η συνολική συντάξιµη υπηρεσία που πρέπει να συµπληρώσει ο/η υπάλληλος (36, 37... 40 έτη) όσο και η ηλικία (O.Η.) που πρέπει να έχει για να είναι δυνατή η καταβολή της σύνταξης.

Νέοι ασφαλισµένοι

Από 1-1-2013, στο πλαίσιο της εξίσωσηςανδρώνκαι γυναικώνυπαλλήλων«νέων ασφαλισµένων» ως προς τους όρους και τις προϋποθέσεις συνταξιοδότησής τους και της ισότητας µεταξύ «παλαιών» και«νέων» ασφαλισµένων:

Από 1-1-2013, στο πλαίσιο της εξίσωσηςανδρώνκαι γυναικώνυπαλλήλων«νέων ασφαλισµένων» ως προς τους όρους και τις προϋποθέσεις συνταξιοδότησής τους και της ισότητας µεταξύ «παλαιών» και«νέων» ασφαλισµένων:

β) γυναίκα υπάλληλος που έχει διοριστεί το 1986 και δεν έχει παιδιά συµπληρώνει την 25ετία της το 2011, θεµελιώνοντας συνταξιοδοτικό δικαίωµα και σε περίπτωση αποχώρησής της από την υπηρεσία η σύνταξή της θα µπορεί να της καταβληθεί άµεσα, εφόσον έχει συµπληρώσει και το 61ο έτος της ηλικίας της, ή σε περίπτωση που δεν είναι 61 ετών, όποτε συµπληρώσει το ηλικιακό αυτό όριο.

γ) γυναίκα υπάλληλος χωρίς παιδιά που έχει διοριστεί το 1988 θα θεµελιώσει συνταξιοδοτικό δικαίωµα το 2013 και θα µπορεί να συνταξιοδοτηθεί, εφόσον έχει συµπληρώσει το 65ο έτος της ηλικίας της, ή θα µπορεί να λάβει πρόωρη / µειωµένη σύνταξη µετά τη συµπλήρωση του 60ού έτους.

ΣΤ. Γενικές προϋποθέσεις συνταξιοδότησης (για υπαλλήλους που έχουν προσληφθεί / διορισθεί µετά την 1-1-1983

Με τις προϊσχύουσες του Ν. 3865/2010 διατάξεις, οι παραπάνω υπάλληλοι πέρα από τις κατά περίπτωση ειδικές προϋποθέσεις συνταξιοδότησης είχαν και τις παρακάτω εναλλακτικές δυνατότητες συνταξιοδότησης:

– Με τη συµπλήρωση 35ετούς πραγµατικής συντάξιµης υπηρεσίας / ασφάλισης και του 58ου έτους της ηλικίας τους ή – µε τη συµπλήρωση 37ετούς πραγµατικής συντάξιµης υπηρεσίας / ασφάλισης ανεξαρτήτως ορίου ηλικίας (Α.O.Η.).

- Με τις νέες ρυθµίσεις επέρχονται αλλαγές στις προαναφερόµενες προϋποθέσεις συνταξιοδότησης αυξανοµένου σταδιακά από 1-1-2011, τόσο του χρόνου της συντάξιµης υπηρεσίας που πρέπει να συµπληρωθεί (από τα 35 έτη στα 40) όσο και του ηλικιακού ορίου από το 58ο στο 60ό καταργούµενης πλέον της δυνατότητας συνταξιοδότησης ανεξαρτήτως ορίου ηλικίας (Α.O.Η.), µε τη συµπλήρωση 37ετούς συντάξιµης υπηρεσίας / ασφάλισης. ∆ηλαδή, το O.Η. θα φτάσει το 65ο έτος µε λιγότερα από 40 χρόνια συντάξιµης υπηρεσίας / ασφάλισης, ή το 60ό έτος µε 40 χρόνια συντάξιµης υπηρεσίας / ασφάλισης. Η κρίσιµη «συνταξιοδοτική παράµετρος» για τη λειτουργικότητα της εν λόγω διάταξης είναι, ο χρόνος θεµελίωσης του συνταξιοδοτικού δικαιώµατος, δηλαδή ο χρόνος συµπλήρωσης 25ετούς πραγµατικής συντάξιµης υπηρεσίας / ασφάλισης και ανάλογα µε το έτος που συµπληρώνεται αυτή, προσδιορίζονται τόσο η συνολική συντάξιµη υπηρεσία που πρέπει να συµπληρώσει ο/η υπάλληλος (36, 37... 40 έτη) όσο και η ηλικία (O.Η.) που πρέπει να έχει για να είναι δυνατή η καταβολή της σύνταξης.

Νέοι ασφαλισµένοι

Από 1-1-2013, στο πλαίσιο της εξίσωσηςανδρώνκαι γυναικώνυπαλλήλων«νέων ασφαλισµένων» ως προς τους όρους και τις προϋποθέσεις συνταξιοδότησής τους και της ισότητας µεταξύ «παλαιών» και«νέων» ασφαλισµένων: α) αυξάνονται τα έτη υπηρεσίας θεµελίωσης συνταξιοδοτικού δικαιώµατος των γυναικών υπαλλήλων µε ανίκανα ή ανήλικα παιδιά από είκοσι (20) σε είκοσι πέντε (25) έτη. Επίσης αυξάνεται και µόνο για τις γυναίκες µε ανήλικα παιδιά ή τρία (3) τουλάχιστον παιδιά, τοόριο ηλικίαςσυνταξιοδότησης, στο 65ο έτος.

β) Μειώνεται το όριο ηλικίας ανδρών και γυναικών, µε ανίκανα παιδιά, για µεν τους άνδρες από το 65ο στο 50ό έτος της ηλικίαςτους, για δε τις γυναίκες από το 55ο στο 50ό.

Αναγνώριση πλασµατικού χρόνου

Για πρώτη φορά στη συνταξιοδοτική νοµοθεσία του ∆ηµοσίου θεσπίζεται η αναγνώριση συντάξιµου χρόνου για κάθε παιδί. O χρόνος αυτός ανέρχεται σε ένα (1)έτος για το πρώτο παιδί, σε δύο (2) επιπλέον έτη για το δεύτερο παιδί και σε δύο(2) έτη για το τρίτο παιδί. Από τοτέταρτο παιδί και πάνω δεν αναγνωρίζεται πλασµατικός χρόνος. Σε κάθε περίπτωση η αναγνώριση του ανωτέρωχρόνου δεν αφορά υπαλλήλους που έχουν αποχωρήσει από την υπηρεσία πριν τις21-7-2010 (ηµεροµηνίαέναρξης ισχύος των σχετικών διατάξεων), αφού στο άρθρο 19 του Ν. 3865/2010 που αναφέρεται στην έκταση εφαρµογής των διατάξεων του νόµου αυτού δεν υπάρχει τέτοια πρόβλεψη. Αν και ο εν λόγω χρόνος αναφέρεται στις σχετικές διατάξεις ως «πλασµατικός», λογίζεται ισοδύναµος µε τις λοιπές θεµελιωτικές συντάξιµες υπηρεσίες, αφού τόσο η προσθήκη της σχετικής διάταξης στο άρθρο 11 του Π.∆. 169/2007 όσο και ο σκοπός για τον οποίο θεσπίστηκε και τον οποίο εξυπηρετεί δεν επιτρέπουν διαφορετική ερµηνεία.

Αρα δεν θα πρέπει να συγχέεται µε τις εκπεφρασµένες σε 35α ή 50ά προσαυξήσεις του Συνταξιοδοτικού Κώδικα (άρθρο 15 του Π.∆. 169/2007).

Oι προαναφερόµενες ρυθµίσεις δεν έχουν εφαρµογή για όσους έχουν θεµελιώσει συνταξιοδοτικόδικαίωµα στις 31-12-2010, αφού οιδιατάξεις του Ν. 3865/2010 σε συνδυασµό µε αυτές της παρ. 7 του άρθρου µόνου του Ν. 3847/2010 ρητά προβλέπουν ότι για τα πρόσωπα που έχουν θεµελιώσει συνταξιοδοτικό δικαίωµα µέχρι τις 31-12-2010 δεν έχουν εφαρµογή οι διατάξεις του νέου νόµου και εξακολουθούν γι’ αυτά να ισχύει ό,τι ίσχυε πριν τον νέο ασφαλιστικό νόµο. Εποµένως, αφού για τα εν λόγω πρόσωπα δεν περιλαµβανόταν στις προϋποθέσεις συνταξιοδότησής τους (θεµελίωση δικαιώµατος κ.λπ.) αναγνώριση και προσµέτρηση πλασµατικού χρόνου παιδιών, ηδιάταξη της παρ. 12 για την αναγνώριση/ προσµέτρηση πλασµατικού χρόνου παιδιών δεν αφορά τα πρόσωπα (γονείς) που έχουν ήδη θεµελιώσει συνταξιοδοτικό δικαίωµα µέχρι 31-12-2010. Αλλωστε για τα πρόσωπα αυτά δεν διαψεύδεται καµία συνταξιοδοτική προσδοκία.

O χρόνος παιδιών δεν επηρεάζει σε καµία περίπτωση τη µισθολογική εξέλιξη του υπαλλήλου, αφού δεν συνιστά πραγµατική δηµόσια υπηρεσία.

Διευκρινίσεις

Για πρώτη φορά στη συνταξιοδοτική νοµοθεσία του ∆ηµοσίου θεσπίζεται η αναγνώριση συντάξιµου χρόνου για κάθε παιδί. O χρόνος αυτός ανέρχεται σε ένα (1)έτος για το πρώτο παιδί, σε δύο (2) επιπλέον έτη για το δεύτερο παιδί και σε δύο(2) έτη για το τρίτο παιδί. Από τοτέταρτο παιδί και πάνω δεν αναγνωρίζεται πλασµατικός χρόνος. Σε κάθε περίπτωση η αναγνώριση του ανωτέρωχρόνου δεν αφορά υπαλλήλους που έχουν αποχωρήσει από την υπηρεσία πριν τις21-7-2010 (ηµεροµηνίαέναρξης ισχύος των σχετικών διατάξεων), αφού στο άρθρο 19 του Ν. 3865/2010 που αναφέρεται στην έκταση εφαρµογής των διατάξεων του νόµου αυτού δεν υπάρχει τέτοια πρόβλεψη. Αν και ο εν λόγω χρόνος αναφέρεται στις σχετικές διατάξεις ως «πλασµατικός», λογίζεται ισοδύναµος µε τις λοιπές θεµελιωτικές συντάξιµες υπηρεσίες, αφού τόσο η προσθήκη της σχετικής διάταξης στο άρθρο 11 του Π.∆. 169/2007 όσο και ο σκοπός για τον οποίο θεσπίστηκε και τον οποίο εξυπηρετεί δεν επιτρέπουν διαφορετική ερµηνεία.

Αρα δεν θα πρέπει να συγχέεται µε τις εκπεφρασµένες σε 35α ή 50ά προσαυξήσεις του Συνταξιοδοτικού Κώδικα (άρθρο 15 του Π.∆. 169/2007).

Oι προαναφερόµενες ρυθµίσεις δεν έχουν εφαρµογή για όσους έχουν θεµελιώσει συνταξιοδοτικόδικαίωµα στις 31-12-2010, αφού οιδιατάξεις του Ν. 3865/2010 σε συνδυασµό µε αυτές της παρ. 7 του άρθρου µόνου του Ν. 3847/2010 ρητά προβλέπουν ότι για τα πρόσωπα που έχουν θεµελιώσει συνταξιοδοτικό δικαίωµα µέχρι τις 31-12-2010 δεν έχουν εφαρµογή οι διατάξεις του νέου νόµου και εξακολουθούν γι’ αυτά να ισχύει ό,τι ίσχυε πριν τον νέο ασφαλιστικό νόµο. Εποµένως, αφού για τα εν λόγω πρόσωπα δεν περιλαµβανόταν στις προϋποθέσεις συνταξιοδότησής τους (θεµελίωση δικαιώµατος κ.λπ.) αναγνώριση και προσµέτρηση πλασµατικού χρόνου παιδιών, ηδιάταξη της παρ. 12 για την αναγνώριση/ προσµέτρηση πλασµατικού χρόνου παιδιών δεν αφορά τα πρόσωπα (γονείς) που έχουν ήδη θεµελιώσει συνταξιοδοτικό δικαίωµα µέχρι 31-12-2010. Αλλωστε για τα πρόσωπα αυτά δεν διαψεύδεται καµία συνταξιοδοτική προσδοκία.

O χρόνος παιδιών δεν επηρεάζει σε καµία περίπτωση τη µισθολογική εξέλιξη του υπαλλήλου, αφού δεν συνιστά πραγµατική δηµόσια υπηρεσία.

Διευκρινίσεις

α) Η αναγνώριση πλασµατικού χρόνου αφορά παιδιά που βρίσκονται εν ζωή.

β) O χρόνος αυτός λαµβάνεται υπόψη για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος και για την προσαύξηση της σύνταξης µε την προϋπόθεση να έχει συµπληρώσει ο/η υπάλληλος 15ετή πραγµατική δηµόσια υπηρεσία. Ως δηµόσια υπηρεσία νοείται η υπηρεσία που έχει διανυθεί στο ∆ηµόσιο, σε OΤΑ ή σε ΝΠ∆∆ (στην Ελλάδα ή σε χώρα µέλος της Ε.Ε.), µε οποιαδήποτε σχέση εργασίας δηµοσίου ή ιδιωτικού δικαίου (π.χ. µονίµου υπαλλήλου, υπαλλήλου µε θητεία, υπαλλήλου µε ΣΕΙ∆ΑΧ, υπαλλήλου µε ΣΕΙ∆OΧ, ηµεροµισθίου κ.λπ.).

γ) Το δικαίωµα αναγνώρισης του χρόνου αυτού µπορεί να ασκηθεί και από τους δύο γονείς, αφού από καµιά διάταξη του νόµου δεν περιορίζεται η άσκηση του δικαιώµατος σε έναν από τους δύο γονείς. Το αντίθετο θα συνιστούσε παραβίαση της συνταγµατικής αρχής της ισότητας, αφού θα επεφύλασσε διαφορετική µεταχείριση έναντι του νόµου σε πρόσωπα που τελούν υπό τις ίδιες συνθήκες.

Υπενθυµίζουµε ότι παρόµοια «διάκριση» των συζύγων στο παρελθόν για το οικογενειακό επίδοµα που αποτελεί «παρακολούθηµα» της σύνταξης και όχι «κύρια» παροχή κρίθηκε ως αντισυνταγµατική, θέτοντας σε δικαστικές περιπέτειες επί µακρόν όλη τη ∆ηµόσια ∆ιοίκηση και τους ενδιαφερόµενους.

δ) Σε περίπτωση όµως που ο/η υπάλληλος (γονέας) έχει χρόνο ασφάλισης και σε άλλον φο ρέα κύριας ασφάλισης, ο πλασµατικός χρόνος για παιδί ή για παιδιά αναγνωρίζεται ως συντάξιµος σε έναν µόνο φορέα κατ’ επιλογή. Αρα, όταν ο/η υπάλληλος (γονέας) είναι ήδη συνταξιούχος του άλλου φορέα, θα ζητείται βεβαίωση για το αν έχει αναγνωρίσει ή όχι πλασµατικό χρόνο παιδιού/ παιδιών στον φορέα από τον οποίο έχει συνταξιοδοτηθεί.

ε) O χρόνος παιδιών µπορεί µεν να συνιστά, εφόσον αναγνωρισθεί, συντάξιµο χρόνο/χρόνο ασφάλισης,επειδή όµως δενείναιχρόνος ασφάλισης που αντιστοιχεί σε χρόνο υπηρεσίας (ηµέρες εργασίας/ασφάλισης) δεν συνυπολογίζεται στην απαιτούµενη 5ετία τακτικού - µονίµου υπαλλήλου (1.500 ηµέρες εργασίας/ασφάλισης) που πρέπει να έχει συµπληρωθεί στις περιπτώσεις όπου το ∆ηµόσιο ως απονέµων φορέας εφαρµόζει τις διατάξεις περί διαδοχικής ασφάλισης.

στ) O αναγνωριζόµενος πλασµατικός χρόνος για τα παιδιά, όσον αφορά τη θεµελίωση του συνταξιοδοτικού δικαιώµατος, µε ό,τι αυτό συνεπάγεται, αντιµετωπίζεται συνταξιοδοτικά µε τον ίδιο τρόπο που αντιµετωπίζεται για τους άνδρες υπαλλήλους ο χρόνος της στρατιωτικής θητείας (µε διαφοροποίηση µόνο ως προς την καταβολή εισφοράς εξαγοράς του χρόνου αυτού).

ζ) O/η υπάλληλος µπορεί να αναγνωρίσει και µέρος του συνολικού χρόνου που δικαιούνται να αναγνωρίσει (σε µήνες). η) Μετά την εκτέλεση της σχετικής αναγνωριστικήςπράξης από την αρµόδια ∆ιεύθυνση Συντάξεων, η πράξη αυτή δεν ανακαλείται ούτε τροποποιείται ως προς τον αναγνωριζόµενο µε αυτή χρόνο. Μπορεί πάντως ο/η υπάλληλος που έχει αναγνωρίσει µέρος του συνολικού χρόνου που δικαιούται να ζητήσει µε νέα αίτησή του την αναγνώριση του επιπλέον χρόνου που επιθυµεί.

Αναγνώριση χρόνου σπουδών (παρ.1) Αρθρο 17.1

Γενικά

β) O χρόνος αυτός λαµβάνεται υπόψη για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος και για την προσαύξηση της σύνταξης µε την προϋπόθεση να έχει συµπληρώσει ο/η υπάλληλος 15ετή πραγµατική δηµόσια υπηρεσία. Ως δηµόσια υπηρεσία νοείται η υπηρεσία που έχει διανυθεί στο ∆ηµόσιο, σε OΤΑ ή σε ΝΠ∆∆ (στην Ελλάδα ή σε χώρα µέλος της Ε.Ε.), µε οποιαδήποτε σχέση εργασίας δηµοσίου ή ιδιωτικού δικαίου (π.χ. µονίµου υπαλλήλου, υπαλλήλου µε θητεία, υπαλλήλου µε ΣΕΙ∆ΑΧ, υπαλλήλου µε ΣΕΙ∆OΧ, ηµεροµισθίου κ.λπ.).

γ) Το δικαίωµα αναγνώρισης του χρόνου αυτού µπορεί να ασκηθεί και από τους δύο γονείς, αφού από καµιά διάταξη του νόµου δεν περιορίζεται η άσκηση του δικαιώµατος σε έναν από τους δύο γονείς. Το αντίθετο θα συνιστούσε παραβίαση της συνταγµατικής αρχής της ισότητας, αφού θα επεφύλασσε διαφορετική µεταχείριση έναντι του νόµου σε πρόσωπα που τελούν υπό τις ίδιες συνθήκες.

Υπενθυµίζουµε ότι παρόµοια «διάκριση» των συζύγων στο παρελθόν για το οικογενειακό επίδοµα που αποτελεί «παρακολούθηµα» της σύνταξης και όχι «κύρια» παροχή κρίθηκε ως αντισυνταγµατική, θέτοντας σε δικαστικές περιπέτειες επί µακρόν όλη τη ∆ηµόσια ∆ιοίκηση και τους ενδιαφερόµενους.

δ) Σε περίπτωση όµως που ο/η υπάλληλος (γονέας) έχει χρόνο ασφάλισης και σε άλλον φο ρέα κύριας ασφάλισης, ο πλασµατικός χρόνος για παιδί ή για παιδιά αναγνωρίζεται ως συντάξιµος σε έναν µόνο φορέα κατ’ επιλογή. Αρα, όταν ο/η υπάλληλος (γονέας) είναι ήδη συνταξιούχος του άλλου φορέα, θα ζητείται βεβαίωση για το αν έχει αναγνωρίσει ή όχι πλασµατικό χρόνο παιδιού/ παιδιών στον φορέα από τον οποίο έχει συνταξιοδοτηθεί.

ε) O χρόνος παιδιών µπορεί µεν να συνιστά, εφόσον αναγνωρισθεί, συντάξιµο χρόνο/χρόνο ασφάλισης,επειδή όµως δενείναιχρόνος ασφάλισης που αντιστοιχεί σε χρόνο υπηρεσίας (ηµέρες εργασίας/ασφάλισης) δεν συνυπολογίζεται στην απαιτούµενη 5ετία τακτικού - µονίµου υπαλλήλου (1.500 ηµέρες εργασίας/ασφάλισης) που πρέπει να έχει συµπληρωθεί στις περιπτώσεις όπου το ∆ηµόσιο ως απονέµων φορέας εφαρµόζει τις διατάξεις περί διαδοχικής ασφάλισης.

στ) O αναγνωριζόµενος πλασµατικός χρόνος για τα παιδιά, όσον αφορά τη θεµελίωση του συνταξιοδοτικού δικαιώµατος, µε ό,τι αυτό συνεπάγεται, αντιµετωπίζεται συνταξιοδοτικά µε τον ίδιο τρόπο που αντιµετωπίζεται για τους άνδρες υπαλλήλους ο χρόνος της στρατιωτικής θητείας (µε διαφοροποίηση µόνο ως προς την καταβολή εισφοράς εξαγοράς του χρόνου αυτού).

ζ) O/η υπάλληλος µπορεί να αναγνωρίσει και µέρος του συνολικού χρόνου που δικαιούνται να αναγνωρίσει (σε µήνες). η) Μετά την εκτέλεση της σχετικής αναγνωριστικήςπράξης από την αρµόδια ∆ιεύθυνση Συντάξεων, η πράξη αυτή δεν ανακαλείται ούτε τροποποιείται ως προς τον αναγνωριζόµενο µε αυτή χρόνο. Μπορεί πάντως ο/η υπάλληλος που έχει αναγνωρίσει µέρος του συνολικού χρόνου που δικαιούται να ζητήσει µε νέα αίτησή του την αναγνώριση του επιπλέον χρόνου που επιθυµεί.

Αναγνώριση χρόνου σπουδών (παρ.1) Αρθρο 17.1

Γενικά

Για πρώτη φορά στη συνταξιοδοτική νοµοθεσία του ∆ηµοσίου θεσπίζεται η αναγνώριση ως συντάξιµων των ετών σπουδών του/ της υπαλλήλου για την απόκτηση του πρώτου πτυχίου.

Η δυνατότητα αυτή παρέχεται µόνο στους υπαλλήλους που θεµελιώνουν συνταξιοδοτικό δικαίωµα µετά την 1-1-2011 και αφορά τόσο τους παλαιούς όσο και τους νέους ασφαλισµένους. Αρα οι σχετικές διατάξεις δεν αφορούν όσους έχουν θεµελιώσει συνταξιοδοτικό δικαίωµα µέχρι τις 31-12-2010, καθώς και όσους έχουν αποχωρήσει ήδη από την υπηρεσία πριν την ως άνω ηµεροχρονολογία (και στις δύο περιπτώσεις). Η προσθήκη των σχετικών µε την αναγνώριση των ετών σπουδών διατάξεων στο άρθρο 11 του Π.∆. 169/2007 καθώς και ο χαρακτηρισµός του χρόνου σπουδών ως χρόνου πραγµατικής συντάξιµης υπηρεσίας τον καθιστούν ισοδύναµο µε τις λοιπές θεµελιωτικές συντάξιµες υπηρεσίες και ως εκ τούτου λαµβάνεται υπόψη τόσο για τη θεµελίωση του συνταξιοδοτικού δικαιώµατος όσο και για τον υπολογισµό - προσαύξηση της σύνταξης.

∆ΙΕΥΚΡΙΝΙΣΕΙΣ